20.11.24

מה עשו השווקים בשבועיים שעברו מאז בחירת טראמפ לנשיא ארה"ב?

-

הראלי מהשבוע הראשון במדדי המניות העיקריים קוזז חלקית בירידות בשבוע השני

-

מדדי ת"א 125 ות"א 90 רשמו עליות נאות של 3% ו- 6% בהתאמה בשבועיים הנ"ל

-

שיפור מסוים בפעילות המשקית ברבעון השלישי והאינפלציה השנתית יציבה בשיעור 3.5%

מדדי המניות העיקריים בארה"ב הראו ביצועים לא אחידים במהלך השבועיים שעברו מה- 5 בנובמבר, מועד הבחירות בארה"ב. לאחר עליות חדות בשבוע הראשון, חל תיקון חלקי בשבוע השני. בסך הכול, מדדי דאו ג'ונס, S&P500 ונאסד"ק עלו כ- 2% ומדד מניות גלובלי הוסיף 1% לערכו. במקביל, הדולר התחזק בשיעור של כ- 3% ביחס לסל של מטבעות אחרים. בשוק אג"ח, התשואה לפדיון על אג"ח ממשלת ארה"ב ל- 10 שנים עלתה מ- 4.33% לשנה ל- 4.40%, כאשר בחלק מהימים תשואה זאת התקרבה ל- 4.50%. בניגוד למגמות אלה, מדדי המניות העיקריים באירופה, סוקס 50 וסוקס 600, ירדו כ- 2% והאירו נחלש כ- 3% ביחס לדולר. אשר לשוק ההון בישראל, מדדי ת"א 125 ות"א 90 רשמו עליות נאות של 3% ו- 6% בהתאמה, והשקל נותר יציב ביחס לדולר. במקביל, התשואה לפדיון על אג"ח ממשלתי ירדה מ- 4.85% ל- 4.73% לשנה. מכאן נובע שבשבועיים אלה חלה ירידה בפער התשואות בין ארה"ב לישראל.

סביר להניח שהביצועים הנאים בשוק ההון המקומי משקפים בין היתר ציפיות חיוביות לגבי התוצאות מהמגעים הדיפלומטיים, באמצעות המתווך האמריקאי, לקראת הסכם הסדרה מול לבנון. עם זאת, נותרו עדיין פערים בין הצדדים בנושאים מהותיים כך שרמת אי-הוודאות נותרה גבוהה.

אמנם המלחמה הובילה להאטה משמעותית בצמיחת התוצר המקומי הגולמי (תמ"ג) בישראל, אך האומדן הראשון של הלמ"ס לרבעון השלישי השנה מצביע על שיפור מסוים בתמ"ג ביחס לרבעון השני. שיפור זה בא לידי ביטוי בעלייה בתמ"ג הריאלי בשיעור רבעוני של 0.9%, או 3.8% במונחים שנתיים. זאת, תוך עלייה בהוצאות לצריכה פרטית, בהשקעות בנכסים קבועים וביצוא, וירידה מסוימת בהוצאות לצריכה ציבורית, כאמור ביחס לרבעון השני. בהשוואת הרבעון השלישי השנה, הרבעון שלפני פרוץ המלחמה, לאותו הרבעון בשנה החולפת ניכרת ירידה של 1% בתמ"ג תוך ירידה של 2.8% בתוצר העסקי. כמובן שירידות אלה חדות יותר במונחים לנפש, שהרי האוכלוסייה גדלה בישראל בשיעור של כ- 2% לשנה. מהשוואה זאת למדים גם על עלייה של 13.2% בצריכה הציבורית (בעיקר בסעיף הוצאות הביטחון) תוך ירידות של 11.3% בהשקעות בנכסים קבועים ושל 6.6% ביצוא מוצרים ושירותים. מוקדם להעריך כיצד ייראו נתוני המשק הריאלי ברבעון הנוכחי אולם על פי מדדים שונים נראה כי סביבת הצמיחה הנה אטית יותר מזאת שהייתה ברבעון הקודם.

זינוק ביצוא התעשייתי על רקע גידול בענפים הביטחוניים והמשך המצב ההדוק בשוק העבודה. בשלושת החודשים מאוגוסט עד אוקטובר היצוא התעשייתי עלה ב- 15% יחסית לשלושת החודשים קודם לכן. זאת, בעקבות גידול בענפים שהם בעיקר ביטחוניים, כגון מוצרי מתכת, מכונות וכלי תחבורה. במקביל, חלו עליות מרשימות ביצוא של ענפי ההיי-טק, מוצרים כימיים ותרופות. בשוק העבודה ניכר ההמשך של עודפי הביקוש לעובדים תוך ירידה בשיעור האבטלה הרשמי מ- 2.7% ל- 2.5%. מכיוון ששיעור ההשתתפות עלה במקביל מ- 62.5% ל- 62.6%, הרי ששיעור התעסוקה במשק עלה. גם שיעור האבטלה הרחב, הכולל בין היתר מפונים שאינם עובדים, ירד (מ- 4.6% ל- 4.5%) וחלה ירידה מסוימת במספר המועסקים המגויסים.

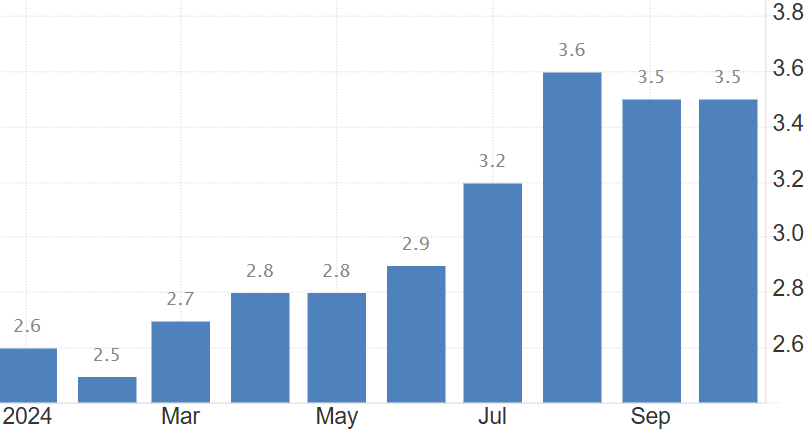

האינפלציה השנתית בישראל נותרה ללא שינוי באוקטובר בשיעור של 3.5%. מדד המחירים לצרכן לחודש אוקטובר עלה כצפוי ב- 0.5%. עליית המדד הושפעה בעיקר מעלייה של 17.2% במחיר הטיסות לחו"ל שתרמה כ- 0.3% למדד. עלייה זאת, שהושפעה מאד מעיתוי החגים השנה, קיזזה ירידה בשיעור דומה בספטמבר. שינוי בשיטת המדידה ומצב המלחמה הובילו לתנודתיות ניכרת במחירי הטיסות על בסיס חודשי כפי שאלה מדווחים ע"י הלמ"ס. מחירי השכר דירה ירדו מעט באוקטובר וההתייקרות שלהם בשנה האחרונה עומדת על 2.9%. התייקרות גבוהה יותר, של 4% בשנה האחרונה, נרשמה בשכר דירה בעת החלפת דיירים. סביבת האינפלציה בשנה הבאה צפויה להיות מושפעת במיוחד מצעדי המדיניות של הממשלה, כולל העלאת המע"מ, מסי קנייה על רכבים, ארנונה, דמי ביטוח לאומי וסעיפים אחרים. אשר למחירי הדיור כנכס, שאינם נכללים במדד המחירים לצרכן, הם עלו מתחילת השנה בשיעור של 6.1% והעלייה ביחס לשנה שעברה הגיעה ל- 6.2%. במבט קדימה, אנו מעריכים ששיעור האינפלציה ב- 12 החודשים הקרובים יהיה סביב ה- 3%, אם כי בחלק מהחודשים הקרובים צפויה עלייה באינפלציה השנתית אל מעל ל- 4% לשנה.

שיעור האינפלציה השנתי בישראל - מתחילת השנה (% לשנה)

המקור: Trading Economics

סקירה הוכנה ע"י פרופ' ליאו ליידרמן ומחלקת המחקר

מסמך זה מבוסס על נתונים ומידע שהיו גלויים לציבור. הנתונים והמידע ששימשו להכנת מסמך זה הונחו כנכונים, וזאת מבלי שפעילים ניהול תיקי השקעות בע"מ ("פעילים") ביצעה בדיקות עצמאיות ביחס לנתונים ולמידע מידע אלו - אין בסקירה זו משום אימות או אישור לנכונותם. פעילים ועובדיה אינם אחראים לשלמותם או דיוקם של הנתונים האמורים או לכל השמטה, שגיאה או ליקוי אחרים במסמך. יודגש כי מסמך זה הינו למטרת אינפורמציה בלבד, הוא אינו מתיימר להוות ניתוח מלא של כל העובדות וכל הנסיבות הקשורות לאמור בו. המידע עליו מתבסס מסמך זה, והדעות האמורות בו, עשויים להשתנות מעת לעת ללא כל מתן הודעה או פרסום נוספים. אין להסתמך על האמור במסמך זה ואין להתבסס על כך ששימוש במידע או בהמלצות המובאות במסמך זה יביא לתוצאות מסוימות. מסמך זה אינו מותאם למטרות ההשקעה או לצרכיו האישיים והייחודיים של כל משקיע, אין לראות במסמך זה משום ייעוץ השקעות או תחליף לייעוץ השקעות המתחשב בנתוניו, צרכיו ומטרות השקעתו המיוחדים של כל אדם, ואין לפעול על-פי האמור במסמך זה אלא לאחר קבלת ייעוץ אישי המתחשב בצרכיו, מטרותיו ונתוניו האישיים של כל משקיע, ולאחר הפעלת שיקול דעת עצמאי. פעילים, עובדיה, וכל מי שפועל מטעמה לא יהיו אחראים בכל צורה שהיא לנזק או הפסד, ישירים או עקיפים, שייגרמו, אם ייגרמו, כתוצאה משימוש במסמך זה או כתוצאה מהסתמכות עליו. לפעילים, או לחברות קשורות אליה, או לבעלי שליטה בהם, עשויות להיות החזקות בניירות הערך או הנכסים הפיננסיים הנזכרים במסמך זה, עבורם או עבור לקוחותיהם, והם עשויים לבצע עסקאות המנוגדות לאמור במסמך זה. האמור במסמך זה אינו מהווה ייעוץ מס ואינו מתיימר להוות פרשנות מקובלת על רשויות המס או על גופים נוספים. מסמך זה הינו רכושה של פעילים, אין להעתיק, לשכפל, לצטט, לפרסם בכל אופן, לצלם, להקליט וכיו"ב את מסמך זה, או חלקים ממנו, ללא קבלת אישור, מראש ובכתב, מפעילים.