6.3.24

השווקים ממתינים לעדות של יו"ר הפד בקונגרס ולדו"ח התעסוקה בארה"ב

• מרבית ההערכות מצביעות על הפחתה ראשונה של ריבית הפד השנה בחודש יוני

• עם זאת הערכות אלה עשויות להשתנות השבוע על רקע עדות פאואל ונתוני שוק העבודה

• הנפקה ציבורית בינ"ל מוצלחת של אג"ח דולריות ע"י משרד האוצר במרווחים סבירים יחסית

שינויים בהערכות ובציפיות המשקיעים לגבי תוואי ריבית הבנק הפדרלי בחודשים הקרובים ממשיכים להיות הגורם הדומיננטי המשפיע על השווקים הפיננסיים בעולם, ובמיוחד על התשואות לפדיון על אג"ח ממשלתיות ועל ערך הדולר ביחס למטבעות אחרים. כידוע, לפד יש מה שמכונה "מנדט דואלי": מצד אחד, השינויים בריבית וביתר כלי המדיניות מכוונים להשגת יציבות מחירים המוגדרת כאינפלציה ממוצעת של 2% לשנה לאורך זמן, אולם במקביל על הבנק המרכזי לתמוך בתעסוקה מלאה ובצמיחה בת-קיימא בפעילות הכלכלית הריאלית. במצב הנוכחי, עמידה במנדט לעיל מחייבת מציאת איזון מאתגר בין רמת ריבית שהיא מספיק גבוהה כדי להבטיח התכנסות האינפלציה ליעד של 2% לשנה מבלי שהדבר יוביל להאטה ולמיתון בפעילות הריאלית. יו"ר הפד, פאואל, חזר בהזדמנויות שונות על האמירה שמדיניותו תוביל ל"נחיתה רכה" של המשק האמריקאי השנה, כלומר, להפחתת האינפלציה ללא גלישה למצב של מיתון.

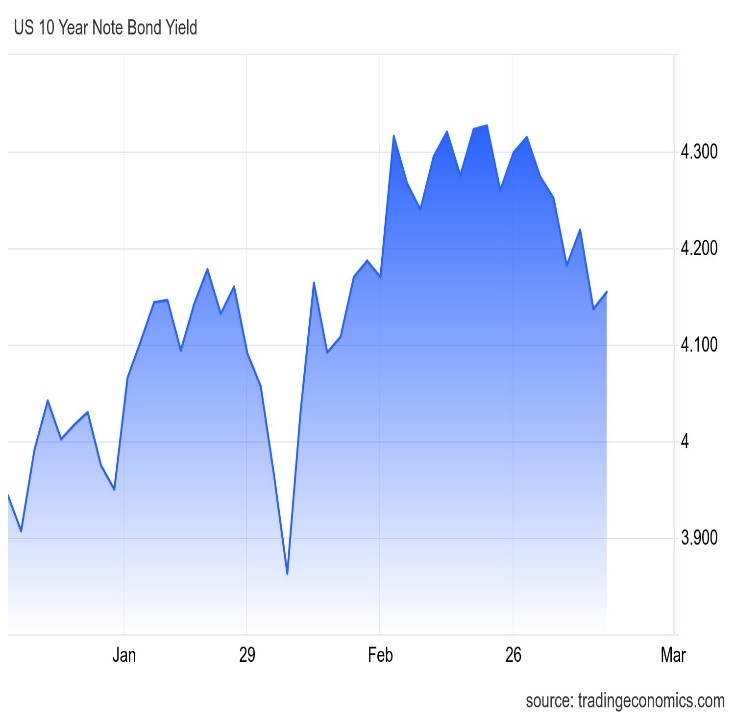

אם בתחילת השנה שוקי ההון תרגמו את השיקולים לעיל לציפיות לשש או שבע הפחתות בריבית במהלך השנה, הרי שבשבועות האחרונים חלה ירידה משמעותית במספר הפחתות הריבית המגולם בשוק. זאת, על רקע איטיות מסוימת בתהליך התמתנות האינפלציה, והדגשת בכירי הפד על הצורך להמתין לנתוני אינפלציה נוספים בטרם יפחיתו את הריבית. לפני חודש החוזים העתידיים גילמו הסתברות נמוכה של כ- 10% לכך שהריבית, העומדת כיום על 5.50% לשנה, תגיע לשיעור של 4.75% (או גבוה מזה) בסוף השנה, אולם כעת הסתברות זאת עלתה ל- 50%. מכיוון שכמעט כל שבוע מתפרסמים נתוני מקרו משמעותיים, לעתים קרובות אלה מובילים לתנודתיות בשווקים, בין היתר על רקע עדכון ההערכות לגבי צעדי הבנק הפדרלי בהמשך. תנודתיות בולטת מאד כיום היא בתשואות לפדיון על אג"ח ממשלת ארה"ב. בתחילת השנה התשואה ל- 10 שנים עמדה על 3.95% והיא עלתה בשבוע השלישי של פברואר ל- 4.33%. בינתיים, על רקע נתוני מקרו שהגבירו את חששות המשקיעים מהאטה במשק האמריקאי, תשואה זאת ירדה ל- 4.16% לשנה. בדומה, התשואה לשנתיים עמדה על 4.33% בתחילת השנה, עלתה ל- 4.74% לשנה לקראת סוף פברואר וירדה לאחרונה ל- 4.56%. בין נתוני המקרו שהשפיעו על הירידה בתשואות בשבוע החולף היו מדדי מנהלי הרכש לענפי התעשייה ולשירותים, שהצביעו על פעילות נמוכה מהצפוי, ועלייה בדרישות השבועיות החדשות לדמי אבטלה.

מבט המשקיעים מופנה כעת אל המסרים והאיתותים החדשים שעשויים להיגזר מהעדות הפומבית השבוע של יו"ר הפד בפני הקונגרס. כמוכן, קיימת דריכות בשווקים לקראת פרסום נתוני שוק העבודה, ובפרט דו"ח התעסוקה לפברואר שיפורסם ביום שישי הקרוב. בינתיים, מרבית ההערכות מצביעות על הפחתת ריבית ראשונה השנה ע"י הפד רק באמצע חודש יוני.

ישראל: הנפקה ציבורית מוצלחת יחסית של אג"ח ממשלה דולריות בחו"ל. על פי דיווחי החשב הכללי במשרד האוצר, סך ההנפקה הגיעה ל- 8 מיליארד דולר, כאשר מול ההיצע הזה עמדו ביקושים של פי 4.75 מהסכום הזה. ההנפקה כללה סדרות ל- 5, 10 ו- 30 שנים, והמרווחים שנקבעו (יחסית לאג"ח ממשלת ארה"ב לאותם טווחים) היו 135, 145 ו- 175 נקודות בסיס בהתאמה. מרווחים אלה תואמים את אלה השוררים בשוק ה- CDS של ישראל. סדרות נרכשו בעיקר ע"י משקיעים מוסדיים מכל העולם.

נמשכת "שגרת המלחמה" בישראל תוך התאוששות בצריכה הפרטית. הרכישות בכרטיסי אשראי עלו ב- 3.5% בינואר ורמתן גבוהה כמעט ב- 6% מהרמה בחודש ספטמבר, לפני המלחמה. על פי נתוני חברת שבא, המנהלת את מערכת התשלומים בכרטיסי אשראי בישראל, ההוצאות על כרטיסי אשראי בפברואר עלו בשיעור של 9.4% במונחים נומינליים בהשוואה לפברואר בשנה החולפת. לשם השוואה, בינואר העלייה הגיעה לשיעור של 6.2% ביחס לינואר 2023. חברת שבא מציינת כי עלייה ניכרת בהוצאות חלה בשבוע שעבר ביום הבחירות לרשויות המקומיות. אשר לשער החליפין של השקל מול הדולר, הייסוף שהוביל את השקל דולר מ- 3.63 ל- 3.55 בשבוע החולף התהפך השבוע והשקל נסחר כעת ברמה של 3.61, דומה מאד לשער בתחילת השנה.

התשואה לפדיון ל- 10 שנים מתחילת 2024

אג"ח ארה"ב ב- % לשנה

המקור: Trading Economics

הסקירה הוכנה ע"י פרופ' ליאו ליידרמן ומחלקת המחקר

אזהרות כלליות נוספות:

מסמך זה מבוסס על נתונים ומידע שהיו גלויים לציבור. הנתונים והמידע ששימשו להכנת מסמך זה הונחו כנכונים, וזאת מבלי שפעילים ניהול תיקי השקעות בע"מ ("פעילים") ביצעה בדיקות עצמאיות ביחס לנתונים ולמידע מידע אלו - אין בסקירה זו משום אימות או אישור לנכונותם. פעילים ועובדיה אינם אחראים לשלמותם או דיוקם של הנתונים האמורים או לכל השמטה, שגיאה או ליקוי אחרים במסמך. יודגש כי מסמך זה הינו למטרת אינפורמציה בלבד, הוא אינו מתיימר להוות ניתוח מלא של כל העובדות וכל הנסיבות הקשורות לאמור בו. המידע עליו מתבסס מסמך זה, והדעות האמורות בו, עשויים להשתנות מעת לעת ללא כל מתן הודעה או פרסום נוספים. אין להסתמך על האמור במסמך זה ואין להתבסס על כך ששימוש במידע או בהמלצות המובאות במסמך זה יביא לתוצאות מסוימות. מסמך זה אינו מותאם למטרות ההשקעה או לצרכיו האישיים והייחודיים של כל משקיע, אין לראות במסמך זה משום ייעוץ השקעות או תחליף לייעוץ השקעות המתחשב בנתוניו, צרכיו ומטרות השקעתו המיוחדים של כל אדם, ואין לפעול על-פי האמור במסמך זה אלא לאחר קבלת ייעוץ אישי המתחשב בצרכיו, מטרותיו ונתוניו האישיים של כל משקיע, ולאחר הפעלת שיקול דעת עצמאי. פעילים, עובדיה, וכל מי שפועל מטעמה לא יהיו אחראים בכל צורה שהיא לנזק או הפסד, ישירים או עקיפים, שייגרמו, אם ייגרמו, כתוצאה משימוש במסמך זה או כתוצאה מהסתמכות עליו. לפעילים, או לחברות קשורות אליה, או לבעלי שליטה בהם, עשויות להיות החזקות בניירות הערך או הנכסים הפיננסיים הנזכרים במסמך זה, עבורם או עבור לקוחותיהם, והם עשויים לבצע עסקאות המנוגדות לאמור במסמך זה. האמור במסמך זה אינו מהווה ייעוץ מס ואינו מתיימר להוות פרשנות מקובלת על רשויות המס או על גופים נוספים. מסמך זה הינו רכושה של פעילים, אין להעתיק, לשכפל, לצטט, לפרסם בכל אופן, לצלם, להקליט וכיו"ב את מסמך זה, או חלקים ממנו, ללא קבלת אישור, מראש ובכתב, מפעילים.