31.5.23

מתחילת השנה בולטים לחיוב הביצועים של מניות הטכנולוגיה

-

על רקע נתוני אינפלציה אחרונים גוברות ההערכות לגבי העלאת ריבית הפד באמצע יוני

-

פיחות השקל, עליות המחירים בחו"ל והעלייה בציפיות לאינפלציה תומכים בהעלאת ריבית ב"י

בשוקי מט"ח, הדולר נותר כמעט ללא שינוי מול סל מטבעות ומול האירו יחסית לערכו בתחילת השנה. עם זאת, בחמשת החודשים שעברו היו תתי-תקופות של התחזקות והיחלשות של המטבע האמריקאי. לעומת זאת, השקל פוחת מול הדולר בשיעור של כמעט 6%. אשר לתשואות לפדיון על אג"ח ממשלה ל- 10 שנים, המהוות סמן מרכזי בשוקי אג"ח, התשואה בארה"ב ירדה מ- 3.75% בתחילת השנה ל- 3.70% כיום. מנגד, התשואה בישראל עלתה מ- 3.61% בתחילת השנה ל- 3.86% כיום. בעוד שבתחילת השנה הפער בין התשואות בישראל ובארה"ב היה שלילי, לאחרונה הוא נהפך לחיובי. נזכיר שבנקים מרכזיים המשיכו השנה בתהליך העלאת הריבית. בארה"ב, הבנק הפדרלי העלה את הריבית מ- 4.50% בתחילת השנה לשיעור של 5.25% כעת. במקביל, בנק ישראל העלה את הריבית כאן מ- 3.75% ל- 4.75%.

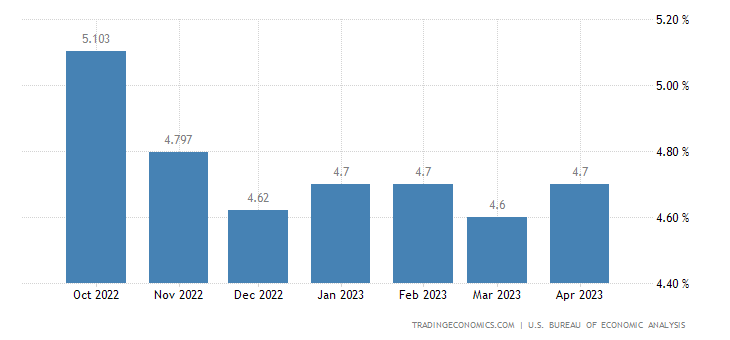

אכזבה בנתוני אינפלציית ליבת ה- PCE בארה"ב. כפי שדווח בשבוע החולף, רכיב ליבת מדד ה- PCE, שאינו כולל מחירי מזון ואנרגיה, עלה 0.4% באפריל מול תחזית מוקדמת של 0.3%. יחסית לאפריל שנה שעברה, שיעור האינפלציה הגיע ל- 4.7% מול תחזית של 4.6%. כידוע, מדד זה הוא האינדיקטור המועדף ע"י הבנק הפדרלי להערכת סביבת האינפלציה. העובדה שבחצי השנה האחרונה לא נרשמה ירידה ממשית באינפלציית הליבה ה- PCE תומכת בהמשך העלאת הריבית ע"י הפד. על כן, עם פרסום הנתונים לעיל חל שינוי חד בהערכות השוק ביחס לתוואי הריבית בחודשים הקרובים. רק לפני שבוע וחצי, החוזים העתידיים על ריבית הפד גילמו הסתברות של 72% לאי-שינוי בריבית בהחלטת הפד הקרובה באמצע חודש יוני. לתרחיש של העלאת ריבית ניתנה אז הסתברות של 28%. לאחר פרסום נתוני האינפלציה, ההסתברות להעלאת ריבית באמצע יוני עלתה ל- 67%, וההסתברות לאי-שינוי ירדה ל- 33%. במבט לריבית הבנק הפדרלי החזויה לסוף השנה, גם כאן חלה עלייה מסויימת בהסתברות להישארות הריבית ברמה הנוכחית ו/או לקיום רמת ריבית יותר גבוהה. אין ספק שהפתעות בנתוני האינפלציה ושינויים בהערכות השוק לגבי תוואי הריבית יהיו גורמים מכריעים בקביעת התנודות בשוקי ההון בחודשים הקרובים.

ארה"ב: ירידה בדרישות השבועיות החדשות לדמי אבטלה. בצד החיובי נציין שנתוני הצמיחה של התוצר ברבעון הראשון עודכנו מעט כלפי מעלה, והדרישות השבועיות החדשות לדמי אבטלה ירדו לרמה של 229 אלף. גם הדרישות המתמשכות הוסיפו לרדת. נתוני מדד מנהלי הרכש מעורבים: נמשכת ההתרחבות בפעילות ענפי השירותים ומנגד קיימת מגמת התכווצות בענפי התעשייה. אשר למצב משקי הבית, ההכנסה הפרטית עלתה באפריל ב- 0.4% וההוצאה הפרטית גדלה ב- 0.8%. מדד אמון הצרכנים של אוניברסיטת מישיגן לחודש מאי עלה יותר מהצפוי, על רקע עלייה במדד השוטף ובמדד הציפיות. הציפיות האינפלציה לשנה מהסקר ירדו מ- 4.5% ל- 4.2% ואילו הציפיות לטווח של חמש עד עשר שנים נותרו יציבות בקירוב ברמה של 3.1%.

ירידה חדה במחירי הנפט בעולם ואי-ודאות לגבי ההמשך. על רקע ההאטה בצמיחה העולמית, ובמיוחד בסין, מחיר חבית נפט מסוג ברנט ירד 40% במהלך שניים עשר החודשים האחרונים. מתחילת השנה נרשמה ירידה של 14%, כאשר מחצית מהשיעור הזה נרשמה בחודש האחרון. רמת המחיר בעתיד תלויה בין היתר בהחלטות ארגון אופ"ק, שרק החודש הפחית את מכסות הייצור היומיות. עם זאת, ייתכן שינוי נוסף במכסות בחודש יוני, למרות שסגן ראש ממשלת רוסיה טען בפומבי שלעת עתה אין צורך בשינוי נוסף במכסות הייצור.

פיחות השקל מתחילת מאי עלול להעיב על מדדי המחירים לצרכן בחודשים הקרובים. מתחילת החודש השקל פוחת בשיעור של כ- 1% ביחס לדולר. כידוע, היחלשות השקל צפויה לייקר במונחי שקל את מחירי הנסיעות לחו"ל ואת כל מחירי היבוא, מכלי רכב עד מזון. אנו מעריכים שהעלייה המצטברת בשלושת מדדי המחירים לצרכן שיפורסמו בהמשך תגיע

ל- 1.2%. כמו כן, סביר ששיעור האינפלציה בשניים עשר החודשים הקרובים יהיה מעט מעל 3%, הגבול העליון של יעד האינפלציה. תנאים אלה תומכים בהמשך העלאת הריבית ע"י בנק ישראל.

שיעור האינפלציה השנתי של רכיב ליבת מדד ה- PCE בארה"ב (באחוזים)

המקור: Trading Economics

סקירה הוכנה ע"י פרופ' ליאו ליידרמן ומחלקת המחקר.

אזהרות כלליות נוספות:

מסמך זה מבוסס על נתונים ומידע שהיו גלויים לציבור. הנתונים והמידע ששימשו להכנת מסמך זה הונחו כנכונים, וזאת מבלי שפעילים ניהול תיקי השקעות בע"מ ("פעילים") ביצעה בדיקות עצמאיות ביחס לנתונים ולמידע מידע אלו - אין בסקירה זו משום אימות או אישור לנכונותם. פעילים ועובדיה אינם אחראים לשלמותם או דיוקם של הנתונים האמורים או לכל השמטה, שגיאה או ליקוי אחרים במסמך. יודגש כי מסמך זה הינו למטרת אינפורמציה בלבד, הוא אינו מתיימר להוות ניתוח מלא של כל העובדות וכל הנסיבות הקשורות לאמור בו. המידע עליו מתבסס מסמך זה, והדעות האמורות בו, עשויים להשתנות מעת לעת ללא כל מתן הודעה או פרסום נוספים. אין להסתמך על האמור במסמך זה ואין להתבסס על כך ששימוש במידע או בהמלצות המובאות במסמך זה יביא לתוצאות מסוימות. מסמך זה אינו מותאם למטרות ההשקעה או לצרכיו האישיים והייחודיים של כל משקיע, אין לראות במסמך זה משום ייעוץ השקעות או תחליף לייעוץ השקעות המתחשב בנתוניו, צרכיו ומטרות השקעתו המיוחדים של כל אדם, ואין לפעול על-פי האמור במסמך זה אלא לאחר קבלת ייעוץ אישי המתחשב בצרכיו, מטרותיו ונתוניו האישיים של כל משקיע, ולאחר הפעלת שיקול דעת עצמאי. פעילים, עובדיה, וכל מי שפועל מטעמה לא יהיו אחראים בכל צורה שהיא לנזק או הפסד, ישירים או עקיפים, שייגרמו, אם ייגרמו, כתוצאה משימוש במסמך זה או כתוצאה מהסתמכות עליו. לפעילים, או לחברות קשורות אליה, או לבעלי שליטה בהם, עשויות להיות החזקות בניירות הערך או הנכסים הפיננסיים הנזכרים במסמך זה, עבורם או עבור לקוחותיהם, והם עשויים לבצע עסקאות המנוגדות לאמור במסמך זה. האמור במסמך זה אינו מהווה ייעוץ מס ואינו מתיימר להוות פרשנות מקובלת על רשויות המס או על גופים נוספים. מסמך זה הינו רכושה של פעילים, אין להעתיק, לשכפל, לצטט, לפרסם בכל אופן, לצלם, להקליט וכיו"ב את מסמך זה, או חלקים ממנו, ללא קבלת אישור, מראש ובכתב, מפעילים.