23.5.23

מוקדם לקבוע שהעלאות הריבית בארה"ב ובישראל מיצו את עצמן

-

כפי שראשי הבנקים המרכזיים מדגישים, תוואי הריבית ימשיך להיות תלוי בנתונים

-

חרף ההאטה בחלק מהפעילות המשקית בישראל, שוק העבודה נותר בתעסוקה מלאה

-

דריכות בעולם הפיננסי, ובמיוחד בוול סטריט, לקראת ההכרעה בנושא תקרת החוב הפדרלי

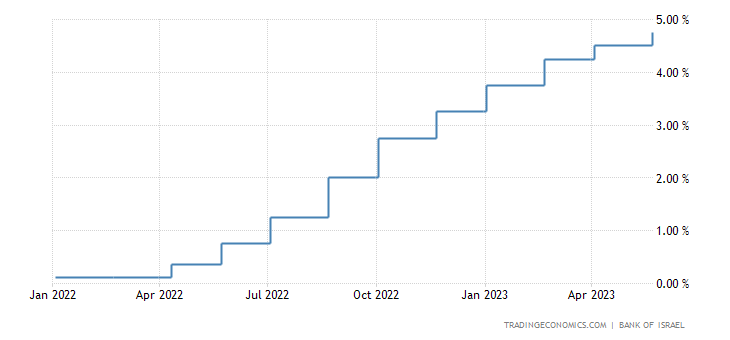

כצפוי בנק ישראל העלה את הריבית לשיעור של 4.75% לשנה בו בזמן שריבית הפד עומדת על 5.25% לשנה. ראשי שני בנקים מרכזיים אלה חוזרים ומדגישים שהחלטות הריבית בחודשים הקרובים יהיו תלויות בנתונים (data dependent). במידה ונתונים יצביעו על התמתנות בסביבת האינפלציה, הדבר יאפשר עצירה, לפחות זמנית, של תהליך עליית הריבית. מטבע הדברים, בנקים מרכזיים אינם יכולים להתחייב כיום לגבי תוואי הריבית בהמשך. עם זאת, השווקים הפיננסיים מגלמים מעבר להפחתות ריבית בארה"ב כבר במחצית השנייה של השנה. בישראל, השווקים מגלמים התחלה של הפחתות ריבית ברבעון הראשון של השנה הבאה. בכל מקרה, אנו מעריכים שמוקדם לקבוע שתהליך העלאת הריבית מיצה את עצמו שהרי נתוני האינפלציה האחרונים נמצאים ברמה גבוהה משמעותית ביחס ליעד.

חרף האטה מסוימת בצמיחת התמ"ג בישראל, שיעור האבטלה ירד בחודש אפריל ושוק העבודה נותר בתעסוקה מלאה. שיעור הצמיחה ברבעון הראשון הואט לשיעור שנתי של 2.5%, שהם 0.1% במונחי הצמיחה לנפש. זאת, בין היתר, על רקע האטה בצריכה הפרטית המקומית, ובפרט בצריכה למעט בני קיימא שעלתה בשיעור שנתי של 0.2% בלבד. יצוא הסחורות ירד בשיעור שנתי של 10.9%. ההאטה בפעילות המשקית באה לידי ביטוי בירידה של מדד מנהלי הרכש של בנק הפועלים לרמה של 48.9 באפריל, המצביעה על התכווצות בפעילות ענפי התעשייה. למרות זאת, ניכר המשך למחסור של עובדים, ושיעור האבטלה ירד ל- 3.6% באפריל מ- 3.8% במרץ.

ארה"ב: ממתינים בדריכות להתפתחות השיחות בוושינגטון על העלאת תקרת החוב הפדרלי. אמנם באמצע השבוע החולף נראה היה שהממשל והאופוזיציה הרפובליקנית קרובים להסכם להעלאת תקרת החוב, לקראת סוף השבוע נציגי המפלגה הרפובליקנית ביקשו להשהות זמנית את השיחות. כידוע, במידה ולא תושג הסכמה על תקרת חוב חדשה עד תחילת חודש יוני, הממשל יהיה מנוע מלבצע תשלומים על התחייבויותיו. אשר לנתוני מאקרו שפורסמו לאחרונה, בחלק מהם הכיוון היה חיובי. המכירות הקמעונאיות עלו 0.4% באפריל, לאחר ירידות בפברואר ומרץ. נזכיר שעלייה זאת היא במונחים נומינליים, אולם במונחים ריאליים חלה ירידה מאחר ושיעור האינפלציה השנתי הגיע ל- 5.5%. הייצור התעשייתי על 0.5% באפריל, מעל התחזית. בשוק העבודה היו חדשות טובות, שהרי הדרישות השבועיות החדשות לדמי אבטלה ירדו ל- 242 אלף, מתחת לתחזית, והדרישות השבועיות המתמשכות ירדו לרמה הנמוכה בתשעת השבועות האחרונים.

האם הפד יעלה את הריבית בישיבתו הקרובה ב- 14 ביוני? שאלה זאת ובמקביל הערכות המשקיעים לגבי תוואי הריבית בחודשים הקרובים תופסות מקום מרכזי בקביעת הכיוון של שוקי ההון בעולם ובארה"ב. מצד אחד, ההסתברות הגלומה להעלאת ריבית במועד הנ"ל על פי החוזים העתידיים על ריביות הפד ירדה ל- 17%. חוזים אלה מעריכים שיש סיכוי של 83% להישארות הריבית ברמה הנוכחית של 5.25%. בימים האחרונים נשיא הפד, ג'יי פאוואל, רמז שלאור ההשפעות המרסנות של העלאות הריבית הקודמות על שוק האשראי, ייתכן והפד יזדקק פחות להעלאות ריבית נוספות על מנת להשיג את יעדיו בתחום האינפלציה. מאידך, דוברים אחרים מהבנק המרכזי מדגישים ששיעור האינפלציה עדיין נמצא ברמה גבוהה משמעותית מהיעד. נתון חשוב בהקשר של הערכת סביבת האינפלציה הוא רכיב הליבה של מדד המחירים PCE לחודש אפריל, אשר צפוי להתפרסם השבוע.

גוש האירו: ה- EU העלה את תחזיות הצמיחה והאינפלציה לשנה הנוכחית ולשנת 2024. על פי ה- European Commission, צמיחת התמ"ג של הגוש תגיע השנה ל- 1.1% ובשנה הבאה ל- 1.6%. זאת, לעומת תחזיות קודמות של 0.9% ו- 1.5% בהתאמה. תחזית האינפלציה השנה הועלתה מ- 5.6% ל- 5.8%, ומ2.5%

ל- 2.8% בשנת 2023, בעיקר על רקע לחצים להעלאות שכר. בינתיים, הייצור התעשייתי ירד 4.1% במרץ לאחר עלייה של 1.55 בפברואר. ביחס לשניים עשר החודשים הקודמים, הייצור התעשייתי ירד 1.4% במרץ לאחר עלייה של 2% בחודש הקודם. בגרמניה, מדד אמון המשקיעים של ה- ZEW ירד בחודש מאי לאחר ירידות בחודשיים הקודמים.

יפן: מדדי המניות עלו והגיעו במהלך השבוע לרמות שיא של כמעט 33 השנים האחרונות. לצד העלייה השבועית של מדד הניקיי בשיעור 4.8%, מדד טופיקס, המכסה מספר רב יותר של חברות, עלה 3.1%. האופטימיות במגמת שוק ההון היפאני נובעת משיפור ברווחים של החברות, כולל השיפור בביצועי היצואנים בעקבות פיחות של היין. הסנטימנט החיובי נתמך גם בגידול בשיעור מפתיע של 1.6% בתמ"ג ברבעון הראשון בעקבות עלייה בביקוש לצריכה פרטית. אמנם מדד ליבת האינפלציה עלה בשיעור שנתי של 3.4% באפריל, מעל היעד של 2%, אך ראשי הבנק המרכזי הודיעו על כוונתם להמשיך במדיניות המונטרית המרחיבה בחודשים הקרובים לאור הסיכונים הגלובליים והמקומיים.

סין: נתוני מאקרו מאכזבים הובילו לפיחות מהיר של המטבע ושער החליפין אף חצה את רמת ה- 7 יואן לדולר. מדובר בנתונים הרשמיים האחרונים לגבי הייצור התעשייתי, המכירות הקמעונאיות וההשקעות בנכסים קבועים באפריל אשר הצביעו על חולשה בפעילות מעבר לתחזיות.

ריבית בנק ישראל (% לשנה)

המקור: Trading Economics

סקירה הוכנה ע"י פרופ' ליאו ליידרמן ומחלקת המחקר.

אזהרות כלליות נוספות:

מסמך זה מבוסס על נתונים ומידע שהיו גלויים לציבור. הנתונים והמידע ששימשו להכנת מסמך זה הונחו כנכונים, וזאת מבלי שפעילים ניהול תיקי השקעות בע"מ ("פעילים") ביצעה בדיקות עצמאיות ביחס לנתונים ולמידע מידע אלו - אין בסקירה זו משום אימות או אישור לנכונותם. פעילים ועובדיה אינם אחראים לשלמותם או דיוקם של הנתונים האמורים או לכל השמטה, שגיאה או ליקוי אחרים במסמך. יודגש כי מסמך זה הינו למטרת אינפורמציה בלבד, הוא אינו מתיימר להוות ניתוח מלא של כל העובדות וכל הנסיבות הקשורות לאמור בו. המידע עליו מתבסס מסמך זה, והדעות האמורות בו, עשויים להשתנות מעת לעת ללא כל מתן הודעה או פרסום נוספים. אין להסתמך על האמור במסמך זה ואין להתבסס על כך ששימוש במידע או בהמלצות המובאות במסמך זה יביא לתוצאות מסוימות. מסמך זה אינו מותאם למטרות ההשקעה או לצרכיו האישיים והייחודיים של כל משקיע, אין לראות במסמך זה משום ייעוץ השקעות או תחליף לייעוץ השקעות המתחשב בנתוניו, צרכיו ומטרות השקעתו המיוחדים של כל אדם, ואין לפעול על-פי האמור במסמך זה אלא לאחר קבלת ייעוץ אישי המתחשב בצרכיו, מטרותיו ונתוניו האישיים של כל משקיע, ולאחר הפעלת שיקול דעת עצמאי. פעילים, עובדיה, וכל מי שפועל מטעמה לא יהיו אחראים בכל צורה שהיא לנזק או הפסד, ישירים או עקיפים, שייגרמו, אם ייגרמו, כתוצאה משימוש במסמך זה או כתוצאה מהסתמכות עליו. לפעילים, או לחברות קשורות אליה, או לבעלי שליטה בהם, עשויות להיות החזקות בניירות הערך או הנכסים הפיננסיים הנזכרים במסמך זה, עבורם או עבור לקוחותיהם, והם עשויים לבצע עסקאות המנוגדות לאמור במסמך זה. האמור במסמך זה אינו מהווה ייעוץ מס ואינו מתיימר להוות פרשנות מקובלת על רשויות המס או על גופים נוספים. מסמך זה הינו רכושה של פעילים, אין להעתיק, לשכפל, לצטט, לפרסם בכל אופן, לצלם, להקליט וכיו"ב את מסמך זה, או חלקים ממנו, ללא קבלת אישור, מראש ובכתב, מפעילים.