24.1.23

התחזקות ניכרת של השקל ביחס לדולר והאירו מתחילת השנה

-

בדומה לעבר עליות בשוקי המניות בחו"ל הגבירו מכירות מט"ח בעיקר ע"י מוסדיים

-

בשוק ההון בארה"ב מעריכים שהבנק הפדרלי יפחית את הריבית לפני סוף השנה

-

נמשכת האווירה החיובית בשוקי המניות ואג"ח בחו"ל ובישראל

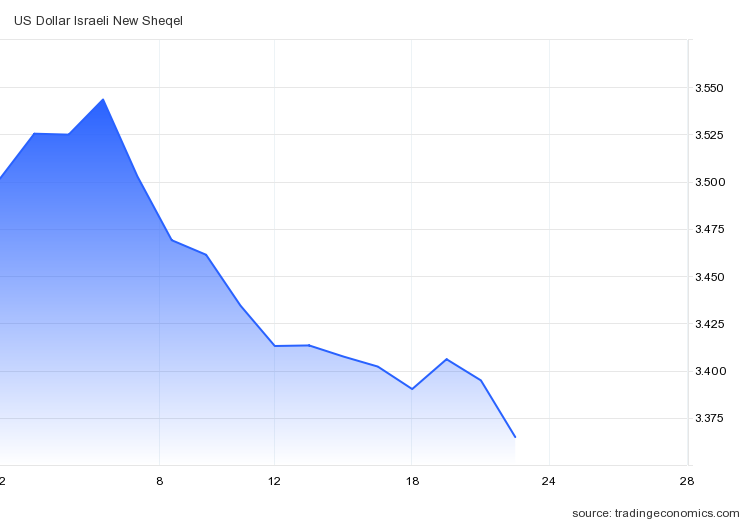

תופעה בולטת בשוק מט"ח בישראל היא התחזקות השקל ביחס לדולר ולאירו מתחילת השנה. כמותית, מדובר בייסוף של כ- 4% ביחס לדולר ו- 2.8% ביחס לאירו. ניתן להעריך כי, בדומה לעבר, עליות בוול סטריט ובשוקי חו"ל אחרים הגבירו את מכירות המט"ח ע"י גורמים שונים במשק במטרה לאזן מחדש את הסיכונים וחשיפות המט"ח בתיקיהם. בדרך כלל, פעולות אלה משפיעות על שערי החליפין בעיקר בטווח הקצר, כאשר המגמה לאורך זמן מושפעת בעיקר מהגורמים הבסיסיים (fundamentals) כגון העודף בחשבון השוטף, פער הריביות וגורמים אחרים. במשק פתוח כמו ישראל, סביר שהתחזקות המטבע, אם היא תתקיים לאורך זמן, תוביל להתמתנות האינפלציה.

נמשכת האווירה החיובית בשוקי המניות ואג"ח. מתחילת השנה, מדד מניות גלובלי עלה בשיעור של 6.4% ומדד אג"ח גלובלי עלה במעט מעל 1.5%. גם המדדים המקבילים בישראל עלו בשיעורים נאים. בארה"ב, מדדי הדאו ג'ונס, S&P500 ונאסד"ק עלו 1.5%, 4.8% ו- 8.6%. מדד יורוסטוקס 50 עלה 9.4% (במונחי אירו) ומדד מניות השווקים המתעוררים עלה 9.7% במונחי דולר בהשפעת עליות משמעותיות בבורסות הונג קונג, סין, ומדינות אסיה אחרות.

אמנם עליות אלה מפתיעות בעוצמתן, אך זה המקום להזכיר שגורמי אי-ודאות מרכזיים לא נעלמו מהשטח, ובמוקדם או מאוחר תיתכן עלייה מסוימת בתנודתיות בשווקים. בצד חדשות טובות באשר להתמתנות האינפלציה בעולם, והאטה נמוכה יחסית בצמיחת הפעילות הריאלית יחסית לתחזיות המוקדמות, נדגיש שתהליכים אלה טרם התבססו במלואם, והסיכונים הגיאופוליטיים נותרו גבוהים, במיוחד בהקשר של המלחמה באוקראינה. במקביל, יימשך העניין הרב בפרסומי דוחות החברות האמריקאיות לרבעון האחרון של 2022.

מקרו ארה"ב: ירידה במכירות הקמעונאיות, בייצור התעשייתי ובהתחלות הבנייה. המכירות הקמעונאיות ירדו 1.1% בחודש דצמבר, שיעור גבוה ביחס לתחזיות. בנוסף לכך, נתוני המכירות בנובמבר עודכנו כלפי מטה. מדובר בעיקר בירידות במכירות בתחנות דלק וכן בסעיפי הריהוט, האלקטרוניקה ואחרים. הייצור התעשייתי ירד 0.7% בדצמבר, הירידה החדה מספטמבר 2021. עם הנתון הזה, הירידה בייצור התעשייתי ברבעון האחרון של 2022 הגיעה ל- 1.7% במונחים שנתיים. בענף הבנייה, חלה ירידה במספר ההתחלות החדשות לרמה הנמוכה בחמשת החודשים האחרונים. הנתונים לעיל הגבירו את החשש מהאטה במשק האמריקאי. עם זאת, שוק העבודה ממשיך להיות במצב הדוק יחסית, ומספר הדרישות השבועיות החדשות לדמי אבטלה ירד ל- 190 אלף, נמוך מהתחזית של 214 אלף דרישות חדשות.

ירידה במדד המחירים ליצרן בארה"ב ויציבות בתשואות אג"ח ממשלתיות. חדשות טובות נרשמו בחזית האינפלציה עם פרסום הירידה של חצי אחוז במדד המחירים ליצרן בחודש דצמבר. ירידה במחירי האנרגיה בחודש זה תרמה לירידה במחירים שיצרנים נדרשים לשלם. התשואות לפדיון על אג"ח ממשלתיות נותרו ללא שינוי משמעותי יחסית לשבוע קודם לכן ועומדות כיום על 4.19% (לשנתיים) ו- 3.48% (ל- 10 שנים). כך גם נרשמה יציבות בציפיות לאינפלציה הנגזרות משוק אג"ח, ואלה עומדות על 2.23% לשנה על פני חמש ועשר השנים הבאות. ההערכות בשוק הן שהבנק הפדרלי יעלה את הריבית ב- 0.25% בישיבתו הקרובה בתחילת פברואר. על אף התבטאויות של חברי פד שונים שלא צפויה הפחתת ריבית השנה, החוזים העתידיים מגלמים הסתברות של 86% להפחתת הריבית בסוף השנה.

אירופה: נשיאת הבנק המרכזי של גוש האירו מאותתת על המשך העלאות הריבית במטרה להביא להפחתה ניכרת של האינפלציה. זאת, על פי דבריה בפורום הכלכלי העולמי בדאבוס, גם אם הכלכלות בגוש יהיו בתקופה של האטה בפעילות הריאלית. לאחר ירידה מסוימת לקראת אמצע השבוע החולף בתשואות על אג"ח ממשלתיות בגוש, דברי הנשיאה הובילו לעליות לקראת סוף השבוע. כך, למשל, התשואה לעשר שנים בגרמניה עלתה מ- 2.03% באמצע השבוע ל- 2.18% בסופו, והעלייה באיטליה הייתה מ- 3.73% ל- 3.98%.

ישראל: קיימים גורמי אי-ודאות רבים לגבי התפתחות האינפלציה בחודשים הקרובים. מצד אחד, האטה מסוימת בצמיחת המשק, ייסוף השקל ומדיניות הממשלה בקביעת מחירים ואגרות בשליטתה עשויים למתן את עליות המחירים. עם זאת, עדיין קיים חוסר בהירות לגבי מועד היישום של הקפאת מחירי החשמל והארנונה עליה הודיע שר האוצר במסיבת עיתונאים בה הודגש היעד של הפחתת יוקר המחייה. נציין גם שלאחרונה מחיר הדלק ירד ב- 10 אג' כתוצאה מהפחתת הבלו עליו. מצד שני, לחצים אינפלציוניים עלולים להגיע מהעלאות שכר שייקבעו בהסכמי השכר במגזר הציבורי. המו"מ לגבי הסכמים אלה טרם התחיל. שאלה נוספת היא האם וכיצד יתמתנו העליות הבולטות בשכר דירה, המקבלות משקל גבוה יחסית במדד. במבט כולל, אנו נותרים עם תחזית אינפלציה בשיעור מעט מעל 2.5% ב- 12 החודשים הבאים.

שקל/דולר מתחילת 2023: מ- 3.53 ל- 3.37 ₪ לדולר

המקור: Trading Economics

סקירה הוכנה ע"י פרופ' ליאו ליידרמן ומחלקת המחקר

אזהרות כלליות נוספות:

מסמך זה מבוסס על נתונים ומידע שהיו גלויים לציבור. הנתונים והמידע ששימשו להכנת מסמך זה הונחו כנכונים, וזאת מבלי שפעילים ניהול תיקי השקעות בע"מ ("פעילים") ביצעה בדיקות עצמאיות ביחס לנתונים ולמידע מידע אלו - אין בסקירה זו משום אימות או אישור לנכונותם. פעילים ועובדיה אינם אחראים לשלמותם או דיוקם של הנתונים האמורים או לכל השמטה, שגיאה או ליקוי אחרים במסמך. יודגש כי מסמך זה הינו למטרת אינפורמציה בלבד, הוא אינו מתיימר להוות ניתוח מלא של כל העובדות וכל הנסיבות הקשורות לאמור בו. המידע עליו מתבסס מסמך זה, והדעות האמורות בו, עשויים להשתנות מעת לעת ללא כל מתן הודעה או פרסום נוספים. אין להסתמך על האמור במסמך זה ואין להתבסס על כך ששימוש במידע או בהמלצות המובאות במסמך זה יביא לתוצאות מסוימות. מסמך זה אינו מותאם למטרות ההשקעה או לצרכיו האישיים והייחודיים של כל משקיע, אין לראות במסמך זה משום ייעוץ השקעות או תחליף לייעוץ השקעות המתחשב בנתוניו, צרכיו ומטרות השקעתו המיוחדים של כל אדם, ואין לפעול על-פי האמור במסמך זה אלא לאחר קבלת ייעוץ אישי המתחשב בצרכיו, מטרותיו ונתוניו האישיים של כל משקיע, ולאחר הפעלת שיקול דעת עצמאי. פעילים, עובדיה, וכל מי שפועל מטעמה לא יהיו אחראים בכל צורה שהיא לנזק או הפסד, ישירים או עקיפים, שייגרמו, אם ייגרמו, כתוצאה משימוש במסמך זה או כתוצאה מהסתמכות עליו. לפעילים, או לחברות קשורות אליה, או לבעלי שליטה בהם, עשויות להיות החזקות בניירות הערך או הנכסים הפיננסיים הנזכרים במסמך זה, עבורם או עבור לקוחותיהם, והם עשויים לבצע עסקאות המנוגדות לאמור במסמך זה. האמור במסמך זה אינו מהווה ייעוץ מס ואינו מתיימר להוות פרשנות מקובלת על רשויות המס או על גופים נוספים. מסמך זה הינו רכושה של פעילים, אין להעתיק, לשכפל, לצטט, לפרסם בכל אופן, לצלם, להקליט וכיו"ב את מסמך זה, או חלקים ממנו, ללא קבלת אישור, מראש ובכתב, מפעילים.