4.1.23

צמיחה, אינפלציה, דיור וריבית בישראל של 2023

-

תחזית שיעור האינפלציה השנה היא 3% ושיעור זה צפוי לרדת ב- 2024

-

צפויה האטה בצמיחת התמ"ג אל מתחת ל- 3% והתאוששות מסוימת ב- 2024

-

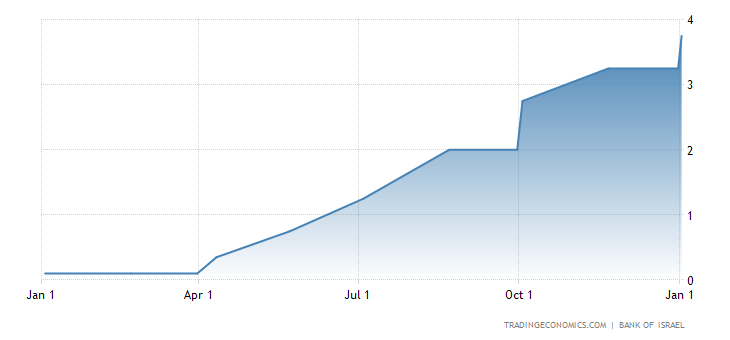

מרבית העלאות הריבית ע"י בנק ישראל מאחורינו וזאת צפויה להגיע ל- 4% בסוף השנה

האם המשק הישראלי יידע למנף את נתוני הפתיחה הטובים של השנה לשיפור מעמדו היחסי בעולם ולהפקת צמיחה מכלילה יותר מהעבר? ברמה המקרו כלכלית, נתוני הפתיחה כוללים המשך התנופה בפעילות הכלכלית, שוק העבודה הנמצא במצב של תעסוקה מלאה, שיעור אינפלציה נמוך מזה בארה"ב ובגוש האירו, ומצב פיסקלי איתן הבא לידי ביטוי בגרעון תקציבי כמעט אפסי ביחס לתוצר ובשיעור נמוך של מעט מעל 60 אחוז ביחס החוב ציבורי לתוצר. לאלה נוסיף כמובן את הסיכוי לשמירה על יציבות פוליטית, במיוחד לאחר מספר רב של סבבי בחירות בשנים האחרונות. על פי התחזית של חטיבת המחקר בבנק ישראל, שיעור הצמיחה של התמ"ג יגיע ל- 2.8% ב- 2023 ול- 3.5%. כמו בכל תחזית, גם סביב התחזית הזאת יש במצב הקיים רמת אי-ודאות גבוהה, ולהערכתנו, סביר שעיקר הסיכונים הם כלפי מטה.

כתבנו בעבר בסקירה זאת שרבים המשקים המפותחים בעולם המתקנאים בתנאי הפתיחה שלנו, ואין ספק שיש כאן חלון הזדמנות לבסס את מעמד המשק כאחד מהמובילים בעולם. תנאי הכרחי למימוש הפוטנציאל הזה הוא שהמדיניות הכלכלית של הממשלה תהווה מסגרת תומכת בצמיחה שתובל ע"י המגזר העסקי, תוך שמירה על המשמעת התקציבית שתרמה רבות להתחזקות הכלכלה בשנים האחרונות.

האם שיעור האינפלציה ירד השנה לסביבת ה- 3%? לאחר העלייה של מדד המחירים לצרכן בשיעור של 0.1% בנובמבר, שיעור האינפלציה השנתי הגיע ל- 5.3%, גבוה מהגבול העליון של יעד האינפלציה. גם בניכוי פירות וירקות האינפלציה השנתית הגיעה ל- 5.3%. לאחרונה, בולטת התרומה של העלייה בסעיף הדיור בתוך המדד להישארותו ברמה גבוהה יחסית. בנובמבר, אינפלציית סעיף הדיור במדד (בעיקר שכר הדירה) הגיעה לשיעור שנתי גבוה של 6.3%. אמנם שיעור האינפלציה הנוכחי גבוה מהיעד, אך חשוב להדגיש שהוא נמוך משמעותית משיעורי האינפלציה בארה"ב ובאירופה. אנו סבורים שבמהלך השנה תחול התמתנות הדרגתית בסביבת האינפלציה, כך שהשנה צפויה להסתיים עם אינפלציה שנתית של כ- 3%. על פי חטיבת המחקר של בנק ישראל, שיעור האינפלציה צפוי להגיע ל- 2% ב- 2024.

מספר גורמים צפויים לתמוך במגמה הזאת. ראשית, מחירי הנפט והסחורות בעולם נמצאים במגמת ירידה על רקע ההאטה בצמיחה הגלובלית. שנית, חל שיפור ניכר בתהליכי שרשרת ההספקה הגלובלית, ואלה, כשלעצמם, משפיעים בפועל על הוזלה של הייבוא, הן של מוצרי צריכה והשקעה והן של תשומות וחומרי גלם. שלישית, העלייה בריבית הריאלית במשק ואפקט עושר שלילי כתוצאה מהירידות בבורסות בעולם ובישראל מובילים להתמתנות מסוימת של הביקוש המצרפי. גם פעילות אקטיבית של הממשלה לבלימת חלק מההתייקרויות במשק יכולה לתרום להתמתנות האינפלציה, בעיקר בטווח הקצר. עם זאת, גורמי סיכון שעלולים לפעול לבלימת ההתמתנות באינפלציה הם קביעת הסכמי שכר נדיבים במגזר הציבורי, פיחות מואץ של השקל ויישום מדיניות פיסקלית מרחיבה מדי ע"י הממשלה. בכל מקרה, העובדה שהציפיות לאינפלציה משוק ההון וממקורות אחרים שומרות על יציבות ונמצאות בתוך תחום יעד האינפלציה מהווה גורם תמיכה נוסף בתהליך החזוי הנ"ל.

שוק הדיור: לאן בשנת 2023? כותרות רבות הוקדשו במדיה להתמתנות שחלה בהיקף המכירות של דירות חדשות בחודשים האחרונים. רבים אף דיברו על האפשרות של מיתון בענף הנדל"ן. בחינה לעומק של הנתונים מצביעה על תנופה ניכרת בחלק ממדדי הפעילות של ענף חשוב זה. למעשה, התחלות הבנייה עלו משמעותית בשנה החולפת וככל הנראה הגיעו אל מעל ל- 70 אלף יחידות לשנה. כמוכן, בשנה האחרונה הונפקו מעל ל- 80 אלף אישורי בנייה חדשים. בסוף הרבעון השלישי, כ- 165 אלף יחידות דיור היו בתהליכי בנייה, עלייה משמעותית ביחס לשנים קודמות. אמנם צפויה השנה התמתנות בקצב עליית מחירי הדיור, אך מצב הענף רחוק מלאותת על מיתון בפעילות.

ריבית בנק ישראל צפויה להגיע ל- 4% ברבעון האחרון של 2023. כידוע, בנק ישראל נחוש במדיניותו להבטיח התכנסות של שיעור האינפלציה אל תחום היעד של 1%-3% לשנה. בהחלטה האחרונה, השבוע, הריבית הועלתה ל- 3.75% לשנה. כמובן שמדיניות הריבית צפויה להגיב להתפתחויות בעולם ובישראל במהלך השנה. אפשרות שלא ניתן לפסול מראש בשלב הנוכחי היא שבמידה והגרעון הפיסקלי שייקבע בתקציב המדינה ל- 2023-2024 יסכן את תהליך התמתנות האינפלציה, ייתכן ובנק ישראל יגיב לכך בהעלאת הריבית מעל ל- 4%. כאמור, מדובר בתרחיש תיאורטי לעת עתה, אולם הוא הוזכר לאחרונה ע"י מקבלי ההחלטות בבנק המרכזי.

ריבית בנק ישראל מתחילת 2022

(% לשנה, נתון אחרון: 3.75%)

המקור: Trading Economics

סקירה הוכנה ע"י פרופ' ליאו ליידרמן ומחלקת המחקר

אזהרות כלליות נוספות:

מסמך זה מבוסס על נתונים ומידע שהיו גלויים לציבור. הנתונים והמידע ששימשו להכנת מסמך זה הונחו כנכונים, וזאת מבלי שפעילים ניהול תיקי השקעות בע"מ ("פעילים") ביצעה בדיקות עצמאיות ביחס לנתונים ולמידע מידע אלו - אין בסקירה זו משום אימות או אישור לנכונותם. פעילים ועובדיה אינם אחראים לשלמותם או דיוקם של הנתונים האמורים או לכל השמטה, שגיאה או ליקוי אחרים במסמך. יודגש כי מסמך זה הינו למטרת אינפורמציה בלבד, הוא אינו מתיימר להוות ניתוח מלא של כל העובדות וכל הנסיבות הקשורות לאמור בו. המידע עליו מתבסס מסמך זה, והדעות האמורות בו, עשויים להשתנות מעת לעת ללא כל מתן הודעה או פרסום נוספים. אין להסתמך על האמור במסמך זה ואין להתבסס על כך ששימוש במידע או בהמלצות המובאות במסמך זה יביא לתוצאות מסוימות. מסמך זה אינו מותאם למטרות ההשקעה או לצרכיו האישיים והייחודיים של כל משקיע, אין לראות במסמך זה משום ייעוץ השקעות או תחליף לייעוץ השקעות המתחשב בנתוניו, צרכיו ומטרות השקעתו המיוחדים של כל אדם, ואין לפעול על-פי האמור במסמך זה אלא לאחר קבלת ייעוץ אישי המתחשב בצרכיו, מטרותיו ונתוניו האישיים של כל משקיע, ולאחר הפעלת שיקול דעת עצמאי. פעילים, עובדיה, וכל מי שפועל מטעמה לא יהיו אחראים בכל צורה שהיא לנזק או הפסד, ישירים או עקיפים, שייגרמו, אם ייגרמו, כתוצאה משימוש במסמך זה או כתוצאה מהסתמכות עליו. לפעילים, או לחברות קשורות אליה, או לבעלי שליטה בהם, עשויות להיות החזקות בניירות הערך או הנכסים הפיננסיים הנזכרים במסמך זה, עבורם או עבור לקוחותיהם, והם עשויים לבצע עסקאות המנוגדות לאמור במסמך זה. האמור במסמך זה אינו מהווה ייעוץ מס ואינו מתיימר להוות פרשנות מקובלת על רשויות המס או על גופים נוספים. מסמך זה הינו רכושה של פעילים, אין להעתיק, לשכפל, לצטט, לפרסם בכל אופן, לצלם, להקליט וכיו"ב את מסמך זה, או חלקים ממנו, ללא קבלת אישור, מראש ובכתב, מפעילים.