20.11.22

ירידה בציפיות לאינפלציה בארה"ב וישראל

-

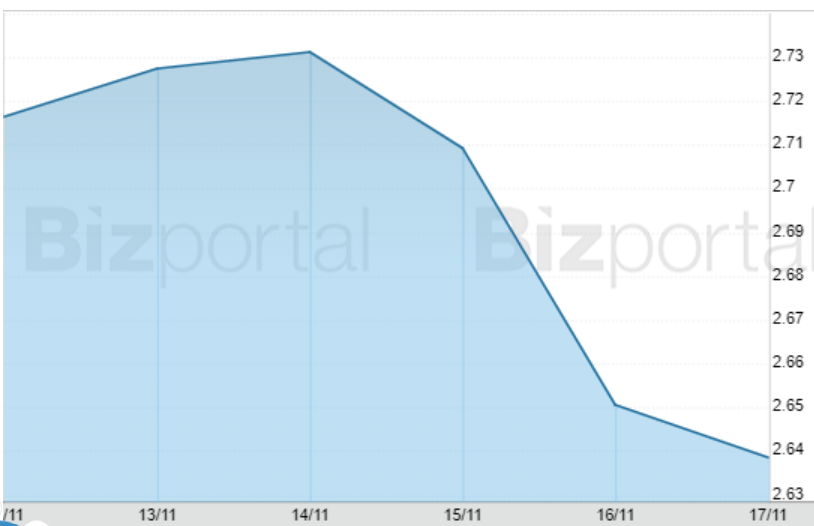

הציפיות לאינפלציה לחמש שנים משוק אג"ח עומדות על 2.4%-2.6% לשנה

-

רמות אלה נוחות יחסית מבחינת החלטות הריבית הבאות של הבנקים המרכזיים

-

ריבית בנק ישראל צפויה לעלות מחר בשיעור של 0.5% והחלטת הפד הבאה תהיה ב- 14.12

בשבוע החולף, ביצועי מדדי המניות בעולם לא היו אחידים. זאת, לאחר ששבוע קודם לכן התאפיין בראלי בשווקים על רקע התמתנות בנתוני האינפלציה בארה"ב. מצד אחד, מדד יורוסטוקס 50 עלה 1.5% ומדדי המניות בהונג קונג וטייוואן רשמו עליות של 3.9% ו- 3.6% בהתאמה. מאידך, ה- S&P500 ונאסד"ק ירדו 0.7% ו- 1.6% בהתאמה. הדאו ג'ונס נותר ללא שינוי. באסיה, המדדים בדרום קוריאה, יפן והודו רשמו ירידות. בשוק הסחורות, מדד המחירים הכולל ירד 2.9% בהובלת מחירי האנרגיה שירדו 6.4%. המחיר של חבית נפט מסוג ברנט ירד בשיעור חד של 9%. בארה"ב, משקיעים עקבו בדריכות אחר הדוחות הרבעוניים של חברות מוכרות מאד בתחום הקמעונאות. מצד אחד, מחיר מניית חברת Target ירד לאחר שהחברה דיווחה על ירידה במכירות בשבועות האחרונים. מאידך, תוצאות טובות מהצפוי בחברות כגון Wal-Mart הציגו תמונה יחסית מעודדת. התבטאות "דובית" של ראש הפד בסנט לואיס, בולארד, הובילה לירידות במדדי המניות לקראת סוף השבוע.

מקרו ארה"ב: לראשונה מזה שנתיים, רכיב ליבת מדד המחירים ליצרן נותר ללא שינוי באוקטובר. נתונים חדשים שפורסמו בשבוע האחרון הצביעו על עלייה במכירות הקמעונאיות (ללא מכוניות) בשיעור של 1.3% באוקטובר, מעל התחזיות והעלייה החודשית הגדולה מחודש מאי. מאידך, חלה ירידה בלתי צפויה בייצור התעשייתי באוקטובר, ורמת הפעילות התעשייתית באזור ה- Mid-Atlantic הייתה הנמוכה ממאי 2020. בשוק העבודה, מספר התביעות השבועיות החדשות לדמי אבטלה נותר יחסית יציב, בתוך התחום שבין 214 אלף

ל- 226 אלף בקשות, תחום המאפיין את הנתונים מסוף ספטמבר. עם זאת, הפעם היה זה אצל חברת Amazon שפורסמה הודעה על הכוונה לצמצם 10 אלפים משרות. בשוק הדיור, המכירות של בתים קיימים ירדו 5.9% באוקטובר לרמה הנמוכה מדצמבר 2011. היה זה החודש התשיעי ברציפות של ירידה במכירות, על רקע רמת מחירי דיור גבוהה יחסית ורמת ריבית הקבועה על משכנתאות לשלושים שנה שלא נצפתה מזה עשרים שנה. גם התחלות הבניה המשיכו לרדת באוקטובר, הפעם בשיעור של 4.2% לאחר ירידה של 1.3% בספטמבר. מדד האינדיקטורים המובילים ירד 0.8% באוקטובר, מעל התחזית. מדד זה לא עלה מאז חודש פברואר השנה. ירידה בציפיות הצרכנים לגבי מצבם בעתיד הייתה הגורם העיקרי מאחורי ירידת המדד הנ"ל.

שוב זה קורה: הצהרה של חבר הפד ג'יימס בולארד הובילה לירידה במדדי המניות ואג"ח. אמנם בתחילת השבוע חבר הפד וואלר הצהיר שככל הנראה ניתן יהיה להסתפק בהעלאת ריבית של 0.5% בדצמבר, במהלך השבוע חבר אחר, בולארד, הדגיש את הקושי בריסון האינפלציה ואת הצורך בהמשך העלאות הריבית, לפחות עד שזאת תגיע ל- 5-5.25%. בנוסף לכך, הוא הכריז שאם יהיה צורך בכך, הריבית עלולה להגיע אפילו ל- 7% לשנה. אחת מהתוצאות לכך הייתה העלייה בתשואה לפדיון על אג"ח ממשלת ארה"ב לשנתיים ל- 4.53% משיעור של 4.32% שבוע קודם לכן. במקביל, התשואה ל- 10 שנים נותרה יציבה ברמה של 3.83%, והתוצאה הייתה היווצרות השיפוע השלילי החד בעקום התשואות ב- 40 השנים האחרונות.

גוש האירו: האיגוד המקצועי הגדול בגרמניה, IG Metall, הסכים לרסן את העלייה בתשלומי השכר לשיעור נמוך משיעור האינפלציה. על פי ההסכם, השכר יעלה בשיעור 5.3% מיוני 2023 ובשיעור 3.3% ממאי 2024. כמו כן, ישולם תשלום חד פעמי של 1,500 אירו בכל אחת מהשנתיים לעיל. במקור, האיגוד המקצועי דרש העלאת שכר של 8% כבר בשנה הבאה. הסכם השכר יחול על 3.9 מיליון עובדים בענפי המתכת והחשמל.

סין: ירידה חדה של 8% במונחים שנתיים במכירות הקמעונאיות באוקטובר על רקע הסגרים והמשבר בענף הנדל"ן. אמנם הממוצע היומי של חולי קורונה חדשים הגיע ל- 16 אלף בשבוע האחרון, אך משרד הבריאות החליט להמשיך במדיניות הסגרים מתונה יותר מהעבר, עליה הוכרז לאחרונה. הבנק המרכזי הזרים בשבוע האחרון נזילות לבנקים המסחריים במטרה לבלום את העלייה בריבית על אג"ח בשוק. בתחום הפוליטי, פגישת הנשיאים ביידן ושי, שנערכה במהלך שלוש שעות, התקבלה באופן חיובי על ידי משקיעים החוששים מהחרפת המלחמה הקרה בין ארה"ב לסין.

ישראל: בנק ישראל צפוי להעלות את הריבית מחר מ- 2.75% ל- 3.25% לשנה. זאת, בהמשך למדיניות השואפת להוביל את שיעור האינפלציה אל תוך תחום היעד. שיעור האינפלציה האחרון שפורסם באוקטובר היה 5.1% ביחס לאותו חודש בשנה הקודמת. אינפלציית הליבה, שאינה כוללת את מחירי האנרגיה, פירות וירקות עלתה

מ- 4.7% בספטמבר ל- 5% באוקטובר. בתנאים רגילים ייתכן ובנק ישראל היה בוחר בהעלאת ריבית של 0.75% מחר במקום העלאה של 0.5%, ולא ניתן לפסול מראש תרחיש כזה. עם זאת, העלייה בשיעור האבטלה לאחרונה ל- 4.1% וההאטה בצמיחת התמ"ג ברבעון השלישי

ל- 2.1% במונחים שנתיים תומכים בהעלאת הריבית בשיעור של 0.5%. בשוק הדיור, נרשמה ירידה במכירות של דירות חדשות ברבעון השלישי, בין היתר בעקבות העלייה בריבית המשכנתאות והשפעתה על נטל החזרים החודשיים של הלווים.

ירידה בציפיות לאינפלציה בישראל (הציפיות משוק אג"ח ב- % לשנה)

המקור: ביזפורטל

סקירה הוכנה ע"י פרופ' ליאו ליידרמן ומחלקת המחקר

אזהרות כלליות נוספות:

מסמך זה מבוסס על נתונים ומידע שהיו גלויים לציבור. הנתונים והמידע ששימשו להכנת מסמך זה הונחו כנכונים, וזאת מבלי שפעילים ניהול תיקי השקעות בע"מ ("פעילים") ביצעה בדיקות עצמאיות ביחס לנתונים ולמידע מידע אלו - אין בסקירה זו משום אימות או אישור לנכונותם. פעילים ועובדיה אינם אחראים לשלמותם או דיוקם של הנתונים האמורים או לכל השמטה, שגיאה או ליקוי אחרים במסמך. יודגש כי מסמך זה הינו למטרת אינפורמציה בלבד, הוא אינו מתיימר להוות ניתוח מלא של כל העובדות וכל הנסיבות הקשורות לאמור בו. המידע עליו מתבסס מסמך זה, והדעות האמורות בו, עשויים להשתנות מעת לעת ללא כל מתן הודעה או פרסום נוספים. אין להסתמך על האמור במסמך זה ואין להתבסס על כך ששימוש במידע או בהמלצות המובאות במסמך זה יביא לתוצאות מסוימות. מסמך זה אינו מותאם למטרות ההשקעה או לצרכיו האישיים והייחודיים של כל משקיע, אין לראות במסמך זה משום ייעוץ השקעות או תחליף לייעוץ השקעות המתחשב בנתוניו, צרכיו ומטרות השקעתו המיוחדים של כל אדם, ואין לפעול על-פי האמור במסמך זה אלא לאחר קבלת ייעוץ אישי המתחשב בצרכיו, מטרותיו ונתוניו האישיים של כל משקיע, ולאחר הפעלת שיקול דעת עצמאי. פעילים, עובדיה, וכל מי שפועל מטעמה לא יהיו אחראים בכל צורה שהיא לנזק או הפסד, ישירים או עקיפים, שייגרמו, אם ייגרמו, כתוצאה משימוש במסמך זה או כתוצאה מהסתמכות עליו. לפעילים, או לחברות קשורות אליה, או לבעלי שליטה בהם, עשויות להיות החזקות בניירות הערך או הנכסים הפיננסיים הנזכרים במסמך זה, עבורם או עבור לקוחותיהם, והם עשויים לבצע עסקאות המנוגדות לאמור במסמך זה. האמור במסמך זה אינו מהווה ייעוץ מס ואינו מתיימר להוות פרשנות מקובלת על רשויות המס או על גופים נוספים. מסמך זה הינו רכושה של פעילים, אין להעתיק, לשכפל, לצטט, לפרסם בכל אופן, לצלם, להקליט וכיו"ב את מסמך זה, או חלקים ממנו, ללא קבלת אישור, מראש ובכתב, מפעילים.