8.11.22

בשווקים ממתינים לבחירות האמצע ולפרסום האינפלציה באוקטובר בארה"ב

-

נמשכת העלייה בתשואות לפדיון על אג"ח ממשלת ארה"ב

-

נטישת מדיניות ה"אפס קורונה" ע"י ממשלת סין צפויה לתמוך בצמיחה הגלובלית

-

סביר להניח שהממשלה החדשה כאן תנקוט בצעדים שישפיעו ישירות על האינפלציה בטווח הקצר

בשבוע החולף, הודעה לעיתונות סבירה ומאוזנת לגבי העלאת הריבית בשיעור החזוי של 0.75% ע"י הבנק הפדרלי נהפכה מהר מאד למסיבת עיתונאים מאכזבת עבור המשקיעים, וזאת הובילה לירידות במדדי המניות העיקריים בארה"ב. אירועים מרכזיים הצפויים השבוע הם בחירות האמצע בקונגרס ופרסום מדד המחירים לצרכן לאוקטובר בארה"ב. בסיכום השבועי, עיקר הירידות היו במניות הטכנולוגיה, כאשר מדד נאסד"ק איבד 5.7% מערכו. במקביל, מדדי דאו ג'ונס ו- S&P500 ירדו 1.4%

ו- 3.4% בהתאמה. באירופה, היורוסטוקס 50 עלה 2.1% ובכך השלים כשבעה שבועות עם מגמה חיובית. באסיה, בלטו השבוע העליות החדות במדדי המניות של סין והונג קונג, בשיעורים של 6.5% ו- 8.7%, על רקע הערכות שהממשלה בסין תנקוט במדיניות סגרים מתונה יותר מזאת שהונהגה עד היום תחת גישת ה"אפס קורונה". מחירי הסחורות עלו בשבוע החולף בשיעור של 4.5%, בהובלת מחירי האנרגיה. מחיר חבית נפט מסוג ברנט עלה 5.3% ומחיר הגז הטבעי בארה"ב עלה 12% במהלך השבוע. גם מחירי המתכות התעשייתיות הוסיפו לרמתם 6.1%.

רכבת הרים בוול סטריט בעקבות העלאת הריבית ומסיבת העיתונאים של ג'יי פאואל. מצד אחד, הודעת הריבית של הפד התקבלה בצורה אוהדת בשווקים. שיעור ההעלאה, 0.75%, היה בהתאם לתחזיות. ההודעה הדגישה שבהחלטות הקרובות, הוועדה המונטרית תתחשב בהשפעות הריסון המצטבר מהעלאות הריבית הקודמות על התמתנות אפשרית של האינפלציה. כמוכן הודגש חברי הוועדה מודעים לפיגור הקיים בין החלטת ריבית במועד מסוים להשפעותיה על המשק מאוחר יותר. מאידך, במסיבת העיתונאים שאחרי ההודעה, ראש הפד ג'יי פאואל הצהיר שמוקדם עדיין לדבר על עצירה בקרוב של תהליך העלאות הריבית. בנוסף, הוא טען שעצירת העלאות הריבית תהיה ברמת ריבית גבוהה מזאת שתוכננה בעבר. לסיכום, המסרים ממסיבת העיתונאים אכזבו משקיעים רבים שציפו לאיתותים לעצירה קרובה בתהליך העלאת הריבית.

ארה"ב: תמונה לא אחידה מנתוני שוק העבודה. על פי דוח התעסוקה לחודש אוקטובר, חלה עלייה של 261 אלף משרות, מעל ההערכות המוקדמות, ותוספת המשרות בספטמבר עודכנה כלפי מעלה ב- 52 אלף משרות. מאידך, שיעור האבטלה עלה מ- 3.5% בספטמבר ל- 3.7% באוקטובר. השכר לשעת עבודה עלה 0.4% באוקטובר, ועליית השכר יחסית לאוקטובר שנה שעברה הגיעה ל- 4.7%, העלייה הנמוכה ב- 14 החודשים האחרונים.

ארה"ב: עלייה בתשואות פדיון על אג"ח ממשלתיות. על רקע המסרים מהפד, התשואה לפדיון על אג"ח ממשלתי לשנתיים עלתה מ- 4.41% ל- 4.69%, כאשר בדרך לכך, ביום שישי האחרון תשואה זאת נסחרה בשיעור מעט מעל 4.75%, הרמה הגבוהה ב- 15 השנים האחרונות. התשואה לעשר שנים עלתה השבוע מ- 4.02% ל- 4.16%. החלטת הריבית הבאה ע"י הפד תהיה ב- 14 בדצמבר. החוזים העתידיים נותנים הסתברות של כ- 50% להעלאת ריבית של 0.75% לעומת הסתברות גם של 50% להעלאה מתונה יותר, בשיעור של 0.50%. מעבר לכך, החוזים מעניקים הסתברות של כ- 72% לכך שרמת הריבית במרץ 2023 תהיה בין 5% ל- 5.25%.

גוש האירו: עלייה באינפלציה והאטה בצמיחה. שיעור האינפלציה השנתי עלה מ- 9.9% בספטמבר ל- 10.7% באוקטובר, בעיקר כתוצאה מעלייה במחירי האנרגיה. מחירי המזון והיבוא של סחורות תעשייתיות גם עלה. רכיב ליבת האינפלציה עלה מ- 6% בחודש הקודם ל- 6.4% באוקטובר. במקביל, אומדן ראשון של צמיחת התמ"ג ברבעון השלישי הצביע על שיעור של 0.2%, נמוך מהשיעור של 0.8% שנרשם ברבעון השני. בשוק אג"ח, התשואות לפדיון על אג"ח ממשלתיות במדינות רבות, כולל צרפת ואיטליה, חזרו לרמות הגבוהות ב- 11 השנים האחרונות.

סין: גוברות ההערכות על מעבר למדיניות סגרים גמישה יותר מזאת הקיימת תחת העיקרון של "אפס קורונה". זאת, על רקע הכרה של הממשלה במחיר הכלכלי הכבד של מגבלות חמורות וסגרים תחת המדיניות הקיימת. מקורות קרובים לממשלה ציינו שכוונת הנשיא שי היא לשחרר את הכלכלה ממגבלות הקשורות לקורונה בצורה משמעותית לא יאוחר ממרץ 2023. מדדי מנהלי הרכש הרשמיים עבור ענפי התעשייה והשירותים נותרו מתחת ל- 50 באוקטובר. המסר ממדדים אלה דומה לזה ממדדי Caixin: יש כיום התכווצות של הפעילות העסקית בסין. ויחס חוב ציבורי לתוצר נמוך יחסית.

תנאי פתיחה נוחים יחסית לממשלה החדשה שתקום בישראל. על פי המגמות הקיימות, תקציב המדינה יסיים את השנה ללא גרעון, ויחס החוב הציבורי לתוצר יחזור לשיעור מעט מעל 60%. אלה נתונים פיסקליים בולטים לחיוב. עם הקמתה, סביר שהממשלה תתחיל בדיוני התקציב ל- 2022 ו- 2023, וככל הנראה הצעת התקציב תובא לאישור הכנסת בחודש מאי 2023. בינתיים, מתחילת השנה האזרחית התקציב יתנהל כל חודש על פי כלל

ה- 1/12 מהתקציב האחרון שאושר. משקיעים בשוק ההון בוודאי ירצו לראות מה גודל והרכב התקציב, מה גודל הגרעון המתוכנן וכדומה. כמוכן, ייתכן והממשלה תנקוט בצעדים שישפיעו כמעט מידית על האינפלציה, כגון ביטול המס על משקאות ממותקים, ביטול המס על כלים חד פעמיים, העלאת הבלו על הדלק, והקפאת מחירים מסוימים הנמצאים בפיקוח, כגון הארנונה, החשמל והמים. מוקדם לקבוע מה יקרה לכל אלה, ובינתיים תחזית האינפלציה שלנו ל- 12 החודשים הקרובים נותרה 2.9%.

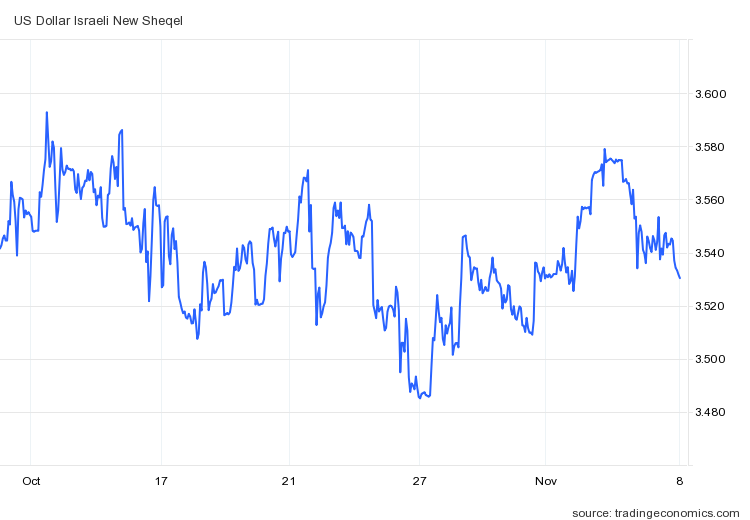

יציבות יחסית בשער החליפין של השקל מול הדולר בחודש האחרון

המקור: Trading Economics

סקירה הוכנה ע"י פרופ' ליאו ליידרמן ומחלקת המחקר

אזהרות כלליות נוספות:

מסמך זה מבוסס על נתונים ומידע שהיו גלויים לציבור. הנתונים והמידע ששימשו להכנת מסמך זה הונחו כנכונים, וזאת מבלי שפעילים ניהול תיקי השקעות בע"מ ("פעילים") ביצעה בדיקות עצמאיות ביחס לנתונים ולמידע מידע אלו - אין בסקירה זו משום אימות או אישור לנכונותם. פעילים ועובדיה אינם אחראים לשלמותם או דיוקם של הנתונים האמורים או לכל השמטה, שגיאה או ליקוי אחרים במסמך. יודגש כי מסמך זה הינו למטרת אינפורמציה בלבד, הוא אינו מתיימר להוות ניתוח מלא של כל העובדות וכל הנסיבות הקשורות לאמור בו. המידע עליו מתבסס מסמך זה, והדעות האמורות בו, עשויים להשתנות מעת לעת ללא כל מתן הודעה או פרסום נוספים. אין להסתמך על האמור במסמך זה ואין להתבסס על כך ששימוש במידע או בהמלצות המובאות במסמך זה יביא לתוצאות מסוימות. מסמך זה אינו מותאם למטרות ההשקעה או לצרכיו האישיים והייחודיים של כל משקיע, אין לראות במסמך זה משום ייעוץ השקעות או תחליף לייעוץ השקעות המתחשב בנתוניו, צרכיו ומטרות השקעתו המיוחדים של כל אדם, ואין לפעול על-פי האמור במסמך זה אלא לאחר קבלת ייעוץ אישי המתחשב בצרכיו, מטרותיו ונתוניו האישיים של כל משקיע, ולאחר הפעלת שיקול דעת עצמאי. פעילים, עובדיה, וכל מי שפועל מטעמה לא יהיו אחראים בכל צורה שהיא לנזק או הפסד, ישירים או עקיפים, שייגרמו, אם ייגרמו, כתוצאה משימוש במסמך זה או כתוצאה מהסתמכות עליו. לפעילים, או לחברות קשורות אליה, או לבעלי שליטה בהם, עשויות להיות החזקות בניירות הערך או הנכסים הפיננסיים הנזכרים במסמך זה, עבורם או עבור לקוחותיהם, והם עשויים לבצע עסקאות המנוגדות לאמור במסמך זה. האמור במסמך זה אינו מהווה ייעוץ מס ואינו מתיימר להוות פרשנות מקובלת על רשויות המס או על גופים נוספים. מסמך זה הינו רכושה של פעילים, אין להעתיק, לשכפל, לצטט, לפרסם בכל אופן, לצלם, להקליט וכיו"ב את מסמך זה, או חלקים ממנו, ללא קבלת אישור, מראש ובכתב, מפעילים.