16.6.22

התנודתיות הפיננסית צפויה להימשך חרף מסרים מרגיעים ע"י הפד

-

זאת, כתוצאה מאי-הוודאות הגבוהה והסיכונים הקשורים למחירי הסחורות והמלחמה באוקראינה

-

אנו מעריכים שהכלכלה הגלובלית לא תגלוש למיתון, אם כי צפויה האטה משמעותית של הצמיחה

-

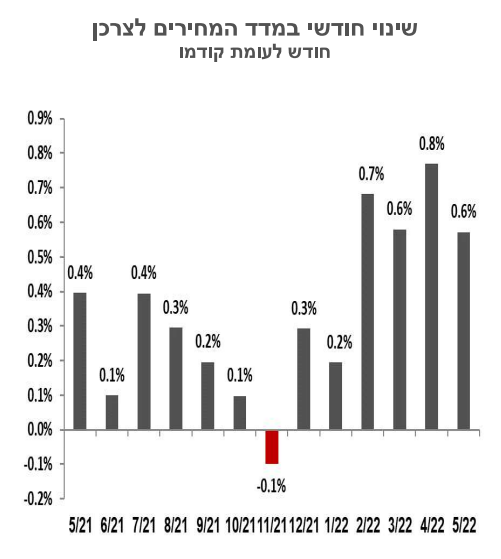

האינפלציה השנתית בישראל עומדת על 4.1% ותיתכן עלייה זמנית בכיוון ה- 5% בזמן הקרוב

וול סטריט והשווקים הגלובליים המתינו בדריכות להחלטה וההודעה של הבנק הפדרלי בנוגע לריבית. הפד לא הפתיע ובהתאם למרבית ההערכות העלה את הריבית ב- 0.75% ל- 1.75% במונחים שנתיים. כידוע, שיעור האינפלציה השנתי טיפס במפתיע בחודש מאי לשיעור שנתי של 8.6%. אמנם זאת אינפלציה שמשקפת את העבר והיא עובדה קיימת, אך מטרת הבנק המרכזי היא ליצור את התנאים שיובילו להתמתנות הדרגתית בעליות המחירים בהמשך ובלימת ההשפעות על האינפלציה הצפויה בחודשים הקרובים. בטווח הקצר, עם פרסום ההחלטה אמש, החדשות הצליחו להרגיע את השווקים. מדדי המניות העיקריים בארה"ב רשמו עליות ושיעור התשואה לפדיון על אג"ח ממשלתיות ירדו. ההודעה הוסיפה בהירות ושקיפות לכוונות הבנק הפדרלי בחודשים הקרובים: להמשיך בתהליך העלאות הריבית תוך מטרה להגיע לריבית של כ- 3.4% בסוף השנה ו- 3.8% ב- 2023. בשוקי ההון התקבלה גם בברכה התחזית הקובעת שהכלכלה האמריקאית לא תגלוש למיתון, אלא תהיה האטה בצמיחה.

חרף ההיבטים המרגיעים בהודעת הפד, אנו סבורים שצפויה להימשך אי-הוודאות הגבוהה והתנודתיות הרבה בשווקים הפיננסיים. זאת, כתוצאה ממספר גורמים. ראשית, ההיסטוריה מוכיחה שתקופות של העלאה בריבית אינן קלות במיוחד עבור הפעילות הריאלית והפיננסית. הפד בעצמו חוזה התמתנות של הצמיחה ל- 1.7% השנה ועלייה בשיעור האבטלה ל- 3.7% ו- 3.9% השנה ובשנה הבאה בהתאמה, אך הסיכונים לגלישה למיתון עדיין קיימים. שנית, חלק ניכר מהעלייה בסביבת האינפלציה נובע מגורמים בצד ההיצע והעלויות, כגון עלייה במחירי האנרגיה והמזון ועליות במחירי חומרי גלם רבים. במידה רבה, עליות אלה נגזרו מהמשך השיבושים והתקלות בשרשרת ההספקה הגלובלית. הסיכון העיקרי כאן הוא שאם לא תהיה התייצבות ואף ירידה בחלק מהמחירים לעיל, שיעור האינפלציה יישאר גבוה, ותידרש פעולה עוד יותר מרסנת ע"י הפד. שלישית, קשה לקבוע ברמת ודאות סבירה לאן הולך הקונפליקט בין רוסיה לאוקראינה. בנוסף לפד, בנקים מרכזיים מובילים בעולם נמצאים בתהליך של העלאת הריבית, ויידרש עוד זמן כדי להעריך את ההשפעות של אלה על הכלכלות והשווקים. לסיכום, אנו ממליצים על זהירות ובקרה טובה של הסיכונים המגולמים בתיקי הנכסים.

ארגון ה- OECD והבנק העולמי הפחיתו את תחזיות צמיחת התמ"ג לשנה הנוכחית ול- 2023. בעקבות המשך המלחמה בין רוסיה לאוקראינה, ב- OECD הפחיתו את תחזית צמיחת התוצר העולמי השנה מ- 4.5% ל- 3%. בקרב חברות ה- OECD, תחזית הצמיחה הופחתה מ- 3.9% ל- 2.7%. הפחתות הצמיחה הבולטות נרשמו במדינות אירופה, המושפעות מאד מהמלחמה, היכן שתחזית הצמיחה בגרמניה הופחתה מ- 4.1% ל- 1.9%. גוש האירו צפוי לצמוח בשיעור 2.6% במקום 4.3% בתחזית הקודמת. לגבי ארה"ב, התחזית המעודכנת היא 2.5% בהשוואה ל- 3.7% בתחזית הקודמת. לגבי המשק הישראלי, תחזית הצמיחה הופחתה מ- 4.9% ל- 4.8%. עדכונים בכיוונים דומים פורסמו ע"י הבנק העולמית.

ריבית בנק ישראל צפויה להגיע ל- 2.5-3.0% בעוד שנה. מדד המחירים לצרכן לא הפתיע ועלה בחודש מאי בשיעור 0.6%. יחסית לחודש מאי 2021 המדד עלה 4.1%. החודש בלטה העלייה של 0.9% בסעיף המזון, בין היתר כתוצאה מגורמים עונתיים. ללא אנרגיה האינפלציה השנתית הסתכמה ב- 3.8%. מחיר הדלק ירד 1.4% כתוצאה מהפחתת מס הבלו על הדלק במהלך החודש. סעיף הדיור במדד עלה 0.2% ושנה אחורה עלייתו הסתכמה ב- 3.7%. אין ספק שבישראל מדובר בשיעור אינפלציה נמוך משמעותית מזה בארה"ב ובגוש האירו. עם זאת, צפויה עלייה מסוימת בחודשים הקרובים, והאינפלציה השנתית עלולה להגיע לשיעור של כ- 5%. זאת, על רקע עליות מחירים חזויות בשירותי הדיור, טיסות לחו"ל, המזון (כולל החלב ומוצריו) ומוצרים ושירותים רבים אחרים. תחזית האינפלציה של המחלקה הכלכלית בבנק הפועלים לשנה קדימה עומדת על 3.5%. בדומה לפד, בנק ישראל צפוי להמשיך בתהליך ההדרגתי של העלאת הריבית, וזאת תגיע ככל הנראה ל- 2.5-3.0% שנה מהיום.

המקור: המחלקה הכלכלית, בנק הפועלים

הסקירה הוכנה ע"י פרופ' ליאו ליידרמן ומחלקת המחקר

אזהרות כלליות נוספות:

מסמך זה מבוסס על נתונים ומידע שהיו גלויים לציבור. הנתונים והמידע ששימשו להכנת מסמך זה הונחו כנכונים, וזאת מבלי שפעילים ניהול תיקי השקעות בע"מ ("פעילים") ביצעה בדיקות עצמאיות ביחס לנתונים ולמידע מידע אלו - אין בסקירה זו משום אימות או אישור לנכונותם. פעילים ועובדיה אינם אחראים לשלמותם או דיוקם של הנתונים האמורים או לכל השמטה, שגיאה או ליקוי אחרים במסמך. יודגש כי מסמך זה הינו למטרת אינפורמציה בלבד, הוא אינו מתיימר להוות ניתוח מלא של כל העובדות וכל הנסיבות הקשורות לאמור בו. המידע עליו מתבסס מסמך זה, והדעות האמורות בו, עשויים להשתנות מעת לעת ללא כל מתן הודעה או פרסום נוספים. אין להסתמך על האמור במסמך זה ואין להתבסס על כך ששימוש במידע או בהמלצות המובאות במסמך זה יביא לתוצאות מסוימות. מסמך זה אינו מותאם למטרות ההשקעה או לצרכיו האישיים והייחודיים של כל משקיע, אין לראות במסמך זה משום ייעוץ השקעות או תחליף לייעוץ השקעות המתחשב בנתוניו, צרכיו ומטרות השקעתו המיוחדים של כל אדם, ואין לפעול על-פי האמור במסמך זה אלא לאחר קבלת ייעוץ אישי המתחשב בצרכיו, מטרותיו ונתוניו האישיים של כל משקיע, ולאחר הפעלת שיקול דעת עצמאי. פעילים, עובדיה, וכל מי שפועל מטעמה לא יהיו אחראים בכל צורה שהיא לנזק או הפסד, ישירים או עקיפים, שייגרמו, אם ייגרמו, כתוצאה משימוש במסמך זה או כתוצאה מהסתמכות עליו. לפעילים, או לחברות קשורות אליה, או לבעלי שליטה בהם, עשויות להיות החזקות בניירות הערך או הנכסים הפיננסיים הנזכרים במסמך זה, עבורם או עבור לקוחותיהם, והם עשויים לבצע עסקאות המנוגדות לאמור במסמך זה. האמור במסמך זה אינו מהווה ייעוץ מס ואינו מתיימר להוות פרשנות מקובלת על רשויות המס או על גופים נוספים. מסמך זה הינו רכושה של פעילים, אין להעתיק, לשכפל, לצטט, לפרסם בכל אופן, לצלם, להקליט וכיו"ב את מסמך זה, או חלקים ממנו, ללא קבלת אישור, מראש ובכתב, מפעילים.