סקירה של פרופ' ליאו ליידרמן ומחלקת המחקר של פעילים

סקירה של פרופ' ליאו ליידרמן ומחלקת המחקר של פעילים

9.6.21

תנודתיות סביב רמות שיא היסטוריות במדדי המניות המובילים בעולם

-

מדדי דאו ג'ונס, S&P500 ו- ת"א 125 נעים כעת סביב רמות השיא שנקבעו במהלך חודש מאי

-

נתוני מקרו חיוביים מאד בארה"ב, כולל ירידה בשיעור האבטלה ל- 5.8 אחוזים

-

עלייה חדה בהכנסות המדינה ממסים בישראל מתחילת השנה על רקע פתיחת המדד

יציבות יחסית בשבוע האחרון בשווקים הפיננסיים בעולם. מרבית התנודות האחרונות במדדי המניות העיקריים הן סביב רמות שיא היסטוריות שנרשמו במהלך חודש מאי. במקביל, ניכרת ירידה מסוימת בתשואות לפדיון על אג"ח ממשלת ארה"ב לטווחים הבינוניים וארוכים. מדדי המניות המובילים רשמו עליות שבועיות בין 0.5% ל- 0.8%. באירופה, מדדי היורוסטוקס 50 ו- 600 עלו 0.5% ו- 0.8% בהתאמה. באסיה, מדדי המניות בטייוואן ודרום קוריאה עלו 1.6%, ומאידך מדדי המניות בסין, יפן, והונג קונג ירדו בשיעור של כ- 0.7%. מדד בלומברג למחירי הסחורות נותר יציב, תוך עלייה במחיר הנפט מסוג ברנט והסחורות החקלאיות, וירידה בנחושת ובמתכות אחרות.

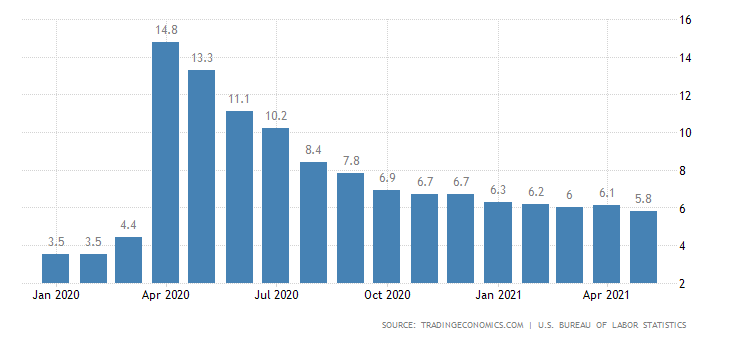

פרסום דו"ח התעסוקה לחודש מאי בארה"ב ביום שישי האחרון יצר תגובות מתונות ולא אחידות בשווקים הפיננסיים: מצד אחד מדדי המניות בוול סטריט עלו מעט ומאידך התשואות על אג"ח ירדו. הנתונים הצביעו על תוספת של 559 אלף משרות, לעומת תחזית של 671 אלף משרות. נתון תוספת המשרות המאכזב של חודש אפריל עודכן מעט כלפי מעלה ל- 278 אלף משרות. בדומה לישראל, קיימים סימנים רבים למחסור של עובדים בארה"ב, בעיקר על רקע המשך התמיכות הממשלתיות לעובדים בחל"ת או שאינם מועסקים. על כן, השכר לשעת עבודה עלה 0.5% במאי בהשוואה לתחזית של 0.2%. יחסית למאי שנה שעברה, השכר עלה 2%. שיעור האבטלה ירד מ- 6.1% באפריל ל- 5.8% במאי, שיעור עדיין גבוה מה- 3.5% לפני פרוץ הקורונה. עם הפתיחה של המשק האמריקאי, רמת הפעילות והביקוש הנגזר לעובדים במגמת עלייה.

לקראת צמיחת תמ"ג בשיעור דו-ספרתי ברבעון השני של השנה? לאחר צמיחה בשיעור 6.4% ברבעון הראשון, פתיחת המשק מלווה באופטימיות לגבי הרבעון השני. מרבית התחזיות נמצאות בתחום בין 6.9% ל- 11.7%. בהנחה שקצב ההתחסנות נגד הקורונה יימשך בתוואי הנוכחי, ייתכן מאד ושיעור הצמיחה השנתי יגיע ל- 7.2% (השיעור בקונצנזוס התחזיות), השיעור הגבוה מ- 1984. כמובן שביצועי השווקים והתחזיות הכלכליות ל- 2022 עשויים להיות מושפעים מההתפתחויות הפוליטיות בוואשינגטון בחודשים הקרובים בכל מה שקשור לתוכנית ההשקעות בתשתית של הנשיא ביידן ולכוונות להעלות מסים כחלק ממימון השקעות אלה. הצריכה הפרטית ממשיכה להיות המנוע העיקרי לצמיחה ומצב הצרכן האמריקאי הממוצע ממשיך להשתפר. מדד מנהלי הרכש של ענפי התעשייה, ע"י IHS Markit, רשם 62.1 נקודות, לאחר שהיה 60.5 באפריל. מדד מנהלי הרכש של ענפי השירותים עלה מ- 64.7 באפריל ל- 70.4 במאי. נתונים אלה משקפים בזמן אמת את השפעת הפתיחה של המשק, כולל גידול בתפוקות ובהזמנות החדשות.

ירידה קלה בשבוע האחרון בתשואה לפדיון על אג"ח ממשלת ארה"ב ל- 10 שנים ובציפיות לאינפלציה. התשואה ל- 10 שנים ירדה בסוף שבוע המסחר ל- 1.56%, והיא עומדת כעת על 1.53% לאחר ששבוע קודם לכן רשמה 1.58%. גם הציפיות לאינפלציה הגלומות בשוק אג"ח ירדו מעט השבוע. הציפיות לאינפלציה ל- 5 השנים הבאות עומדות על 2.54% לשנה, ול- 10 שנים הציפיות כעת הן 2.40% לשנה. נזכיר שציפיות אלה רשמו שיעורי שיא של 2.72% ו- 2.54% באמצע מאי, בהתאמה.

גוש האירו: האצה בפעילות הכלכלית על פי מדדי מנהלי הרכש. מדד מנהלי הרכש של סך התפוקה עלה מ- 53.8 באפריל ל- 57.1 במאי, הרמה הגבוהה מפברואר 2018. המדדים של גרמניה, צרפת, איטליה וספרד היו מעל 55 נקודות. על רקע עלייה מהירה במחירי האנרגיה בעולם ובהשפעת גורמים זמניים אחרים, שיעור האינפלציה בגוש האירו עלה במאי ל- 2% יחסית לאותו חודש בשנה שעברה. בשווקים הפיננסים ממתינים לישיבת ה- ECB ב- 10 ביוני, כאשר קונצנזוס הציפיות הוא שלא יחול שינוי במדיניות רכישת אג"ח על די הבנק המרכזי.

ישראל: מצב תקציבי נוח יחסית לממשלה הנכנסת. פתיחת המשק וההתאוששות המהירה בפעילות הובילו לעלייה של 22.2% בתקבולי הממשלה ממסים מתחילת השנה (במונחים ריאליים). במקביל, חלה ירידה בהוצאות המיוחדות של הממשלה הקשורות להתמודדות מול הקורונה. הגרעון המצטבר בתקציב ב- 12 החודשים האחרונים ירד במאי ל- 10.5% לאחר שהיה 11.2% בחודש הקודם. מרבית ההערכות מצביעות על תחזית גרעון של כ- 8% מהתוצר השנה. בשוק העבודה, שיעור האבטלה הרחב המשיך לרדת והגיע ל- 9.6% במחצית הראשונה של מאי לאחר שהיה 10.6% במחצית השנייה של אפריל. בשוק מט"ח, בנק ישראל המשיך במדיניות ההתערבות שלו במסחר. בחודש מאי, הוא רכש 3 מיליארד דולר בשוק, לאחר רכישות של 5.3 מיליארד דולר באפריל ו- 4.1% במרץ.

ירידה בשיעור האבטלה בארה"ב ל- 5.8%

המקור: Trading Economics

הסקירה הוכנה ע"י פרופ' ליאו ליידרמן ומחלקת המחקר

אזהרות כלליות נוספות:

מסמך זה מבוסס על נתונים ומידע שהיו גלויים לציבור. הנתונים והמידע ששימשו להכנת מסמך זה הונחו כנכונים, וזאת מבלי שפעילים ניהול תיקי השקעות בע"מ ("פעילים") ביצעה בדיקות עצמאיות ביחס לנתונים ולמידע מידע אלו - אין בסקירה זו משום אימות או אישור לנכונותם. פעילים ועובדיה אינם אחראים לשלמותם או דיוקם של הנתונים האמורים או לכל השמטה, שגיאה או ליקוי אחרים במסמך. יודגש כי מסמך זה הינו למטרת אינפורמציה בלבד, הוא אינו מתיימר להוות ניתוח מלא של כל העובדות וכל הנסיבות הקשורות לאמור בו. המידע עליו מתבסס מסמך זה, והדעות האמורות בו, עשויים להשתנות מעת לעת ללא כל מתן הודעה או פרסום נוספים. אין להסתמך על האמור במסמך זה ואין להתבסס על כך ששימוש במידע או בהמלצות המובאות במסמך זה יביא לתוצאות מסוימות. מסמך זה אינו מותאם למטרות ההשקעה או לצרכיו האישיים והייחודיים של כל משקיע, אין לראות במסמך זה משום ייעוץ השקעות או תחליף לייעוץ השקעות המתחשב בנתוניו, צרכיו ומטרות השקעתו המיוחדים של כל אדם, ואין לפעול על-פי האמור במסמך זה אלא לאחר קבלת ייעוץ אישי המתחשב בצרכיו, מטרותיו ונתוניו האישיים של כל משקיע, ולאחר הפעלת שיקול דעת עצמאי. פעילים, עובדיה, וכל מי שפועל מטעמה לא יהיו אחראים בכל צורה שהיא לנזק או הפסד, ישירים או עקיפים, שייגרמו, אם ייגרמו, כתוצאה משימוש במסמך זה או כתוצאה מהסתמכות עליו. לפעילים, או לחברות קשורות אליה, או לבעלי שליטה בהם, עשויות להיות החזקות בניירות הערך או הנכסים הפיננסיים הנזכרים במסמך זה, עבורם או עבור לקוחותיהם, והם עשויים לבצע עסקאות המנוגדות לאמור במסמך זה. האמור במסמך זה אינו מהווה ייעוץ מס ואינו מתיימר להוות פרשנות מקובלת על רשויות המס או על גופים נוספים. מסמך זה הינו רכושה של פעילים, אין להעתיק, לשכפל, לצטט, לפרסם בכל אופן, לצלם, להקליט וכיו"ב את מסמך זה, או חלקים ממנו, ללא קבלת אישור, מראש ובכתב, מפעילים.