סקירה של פרופ' ליאו ליידרמן ומחלקת המחקר של פעילים

סקירה של פרופ' ליאו ליידרמן ומחלקת המחקר של פעילים

4.5.2021

מגמת שיפור בשוק העבודה ובפעילות הכלכלית בישראל

-

שיעור האבטלה הרחב ירד במחצית הראשונה של אפריל ל- 10.6% מ- 11.6% במחצית השנייה של מרץ

-

נמשכת עונת הדוחות הרבעוניים בארה"ב ובאירופה, וסנטימנט המשקיעים משתפר עם פרסום התוצאות

-

אין עצירה עד כה בעלייה במחירי סחורות רבים בעולם, אולם נראה כי העלייה באינפלציה תהיה זמנית

נמשכת עונת הדוחות הרבעוניים בוול סטריט וסנטימנט המשקיעים הולך ומשתפר עם פרסום התוצאות. בשבוע שעבר 36% מהחברות הכלולות ב- S&P500 פרסמו דוחות, והשבוע צפויים דוחות של 27% חברות נוספות מתוך כלל ה- 500. עד כה, 85% מהחברות שפרסמו דוחות הפתיעו לטובה ב- EPS (הרווחים למניה) יחסית לתחזיות, ו- 72% מהמפרסמות הודיעו על הכנסות מעל לתחזיות. לפי סקר של חברות Refinitiv ו- FactSet בקרב אנליסטים, הקונצנזוס הוא שסך הרווחים של חברות ה- S&P500 עלה ברבעון הראשון בשליש בהשוואה לרבעון הראשון בשנה שעברה, מועד בו התפשטות הקורונה התחילה לפגוע בפעילות וברווחים של החברות. גם באירופה, חלק ניכר מהתוצאות הרבעוניות שפורסמו עבור חברות הנכללות במדד היורוסטוקס 600 הפתיע לטובה.

בשבוע שעבר מרבית מדדי המניות בעולם נותרו ללא שינוי משמעותי, תוך נטייה לירידות קלות. עם זאת, במהלך השבוע, מדדי ה- S&P500, נאסד"ק, וראסל 2000 רשמו רמות שיא חדשות.

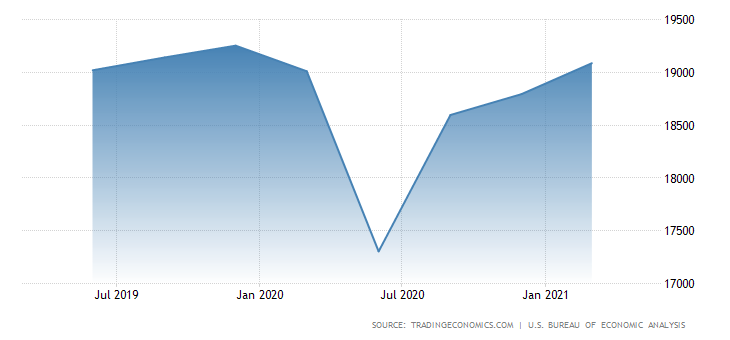

ארה"ב: צמיחת תמ"ג גבוהה ומובלת ע"י הצריכה הפרטית ברבעון הראשון. התמ"ג עלה בשיעור שנתי של 6.4%, בהשפעת עליות של 10.7% בצריכה הפרטית ו- 6.3% בהוצאות הממשלה. כמו כן, נרשמו עליות חדות בסך ההכנסות של משקי בית ובהכנסה הפנויה. זאת, בין היתר, בהשפעת המדיניות המרחיבה של ממשל ביידן. שיעור החיסכון בארה"ב עלה ל- 21%, לאחר שהיה 13% ברבעון האחרון של 2020. ניתן להעריך ששיעור הצמיחה ברבעון השני (הרבעון הנוכחי) יהיה דו-ספרתי במונחים שנתיים, כתוצאה מפתיחת המשק וההתאוששות בענפי השירותים, בהשקעות הריאליות, ובהוצאות הממשלה. חדשות טובות נוספות הגיעו משוק העבודה. מספר הדרישות השבועיות החדשות לדמי אבטלה ירד ל- 553 אלף, הרמה הנמוכה מתחילת הקורונה. הנתון המתוקן לשבוע קודם לכן הוא 566 אלף דרישות חדשות. נתון חיובי נוסף הייתה העלייה במדד אמון הצרכנים של הקונפרנס בורד, שהגיע באפריל ל- 121.7 נקודות, הרמה הגבוהה מפברואר 2020.

התפתחות האינפלציה בארה"ב מתקדמת בהתאם לתחזיות. שיעור האינפלציה של רכיב הליבה במדד ה- PCE עלה בחודש מרץ ל- 1.83% בהשוואה לאותו החודש ב- 2020. בפברואר, האינפלציה בהגדרה זאת עמדה על 1.65%. חלק מהעלייה מוסבר ב"השפעות בסיס נמוך מדי" שהרי בסיס החישוב הוא בשנה שעברה בזמן הכניסה למשבר הקורונה. העלייה באינפלציה תואמת גם את ההערכות שצפויה האצה במחירים על רקע תהליך הנורמליזציה ועלייה זמנית בחלק מהסחורות בהשפעת תהליך הנורמליזציה. מרבית התחזיות בוול סטריט מצביעות על המשך העלייה בשיעור האינפלציה השנתי באפריל ובמאי, כאשר אינפלציית רכיב הליבה של ה- PCE יהיה מעט מעל 2.4% באפריל, ואינפלציית מדד המחירים לצרכן צפויה להגיע לשיא של מעט מעל 3.8% במאי. בשבוע שעבר הציפיות לאינפלציה ל- 5 שנים הנגזרות משוק ההון עלו מ- 2.44% ל- 2.57% בשבוע האחרון, והציפיות לאינפלציה ל- 10 השנים הבאות עלו ל- 1.65% לשנה, מ- 1.58% שבוע קודם לכן.

נשיא הפד מבטיח שלעת עתה אין תכניות להעלאת הריבית. מר פאוואל הודיע גם שהפד ימשיך בתוכנית החודשית של רכישת אג"ח ללא שינוי בקצב הרכישות ובכמויות. הודעת הפד תרמה לשמירה על היציבות של התשואות הבינוניות והארוכות בשוק אג"ח האמריקאי. התשואה לפדיון על אג"ח לעשר שנים סיימה את השבוע האחרון בשיעור של 1.63% לשנה.

גוש האירו: ירידה רבעונית שנייה ברציפות ברמת התמ"ג, מצב המוגדר כמיתון. האומדן הראשון של התמ"ג בגוש הצביע על ירידה של 0.6% ברבעון הראשון, לאחר ירידה של 0.7% ברבעון האחרון של שנה שעברה. זאת, על רקע המשך המגבלות המחמירות על הפעילות, בזמן ששיעורי ההתחסנות עדיין נמוכים. אנו מעריכים שתמונת הצמיחה של הגוש תשתפר באופן הדרגתי בחודשים הקרובים, עם העמקת תהליך ההתחסנות של כלל האוכלוסייה, וחזרת המשקים לפעילות רגילה.

ישראל: הנתונים האחרונים מצביעים על האצה בפעילות המשקית. בשוק העבודה, שיעור האבטלה הרחב ירד ל- 10.6% במחצית הראשונה של אפריל. אנו מעריכים שהשיפור ההדרגתי יימשך בחודשים הקרובים, ובפרט כאשר יצומצם חוק החל"ת. באשר לצריכה הפרטית, המכירות ברשתות השיווק עלו 10.2% במצטבר בפברואר-מרץ, בהשפעת הפתיחה של המשק לאחר הסגרים. המדד המשולב למצב המשק, המתפרסם ע"י בנק ישראל, עלה ברבעון הראשון בשיעור שנתי נאה של 3.7%. בין הרכיבים שתרמו לעלייה של מדד זה במרץ נמנים העלייה בפדיון בענפי המסחר, והעליות בכל סוגי היבוא, מספר המשרות הפנויות, ואחרים. נתון חיובי בולט נוסף השנה הוא העלייה ביצוא שירותי היי-טק. יצוא זה עלה בינואר-פברואר בשיעור 15.5% בהשוואה הרמה הממוצעת בשנה שעברה.

ארה"ב: התאוששות נאה בתמ"ג ברבעון הראשון של 2021 (רמת התמ"ג במחירים קבועים, מיליארדי דולרים)

המקור: Trading Economics

הסקירה הוכנה ע"י פרופ' ליאו ליידרמן ומחלקת המחקר

אזהרות כלליות נוספות:

מסמך זה מבוסס על נתונים ומידע שהיו גלויים לציבור. הנתונים והמידע ששימשו להכנת מסמך זה הונחו כנכונים, וזאת מבלי שפעילים ניהול תיקי השקעות בע"מ ("פעילים") ביצעה בדיקות עצמאיות ביחס לנתונים ולמידע מידע אלו - אין בסקירה זו משום אימות או אישור לנכונותם. פעילים ועובדיה אינם אחראים לשלמותם או דיוקם של הנתונים האמורים או לכל השמטה, שגיאה או ליקוי אחרים במסמך. יודגש כי מסמך זה הינו למטרת אינפורמציה בלבד, הוא אינו מתיימר להוות ניתוח מלא של כל העובדות וכל הנסיבות הקשורות לאמור בו. המידע עליו מתבסס מסמך זה, והדעות האמורות בו, עשויים להשתנות מעת לעת ללא כל מתן הודעה או פרסום נוספים. אין להסתמך על האמור במסמך זה ואין להתבסס על כך ששימוש במידע או בהמלצות המובאות במסמך זה יביא לתוצאות מסוימות. מסמך זה אינו מותאם למטרות ההשקעה או לצרכיו האישיים והייחודיים של כל משקיע, אין לראות במסמך זה משום ייעוץ השקעות או תחליף לייעוץ השקעות המתחשב בנתוניו, צרכיו ומטרות השקעתו המיוחדים של כל אדם, ואין לפעול על-פי האמור במסמך זה אלא לאחר קבלת ייעוץ אישי המתחשב בצרכיו, מטרותיו ונתוניו האישיים של כל משקיע, ולאחר הפעלת שיקול דעת עצמאי. פעילים, עובדיה, וכל מי שפועל מטעמה לא יהיו אחראים בכל צורה שהיא לנזק או הפסד, ישירים או עקיפים, שייגרמו, אם ייגרמו, כתוצאה משימוש במסמך זה או כתוצאה מהסתמכות עליו. לפעילים, או לחברות קשורות אליה, או לבעלי שליטה בהם, עשויות להיות החזקות בניירות הערך או הנכסים הפיננסיים הנזכרים במסמך זה, עבורם או עבור לקוחותיהם, והם עשויים לבצע עסקאות המנוגדות לאמור במסמך זה. האמור במסמך זה אינו מהווה ייעוץ מס ואינו מתיימר להוות פרשנות מקובלת על רשויות המס או על גופים נוספים. מסמך זה הינו רכושה של פעילים, אין להעתיק, לשכפל, לצטט, לפרסם בכל אופן, לצלם, להקליט וכיו"ב את מסמך זה, או חלקים ממנו, ללא קבלת אישור, מראש ובכתב, מפעילים.