סקירה של פרופ' ליאו ליידרמן ומחלקת המחקר של פעילים

סקירה של פרופ' ליאו ליידרמן ומחלקת המחקר של פעילים

18.8.2020

נרמול היחסים עם איחוד האמירויות יוצר הזדמנויות עסקיות חדשות לישראלים

-

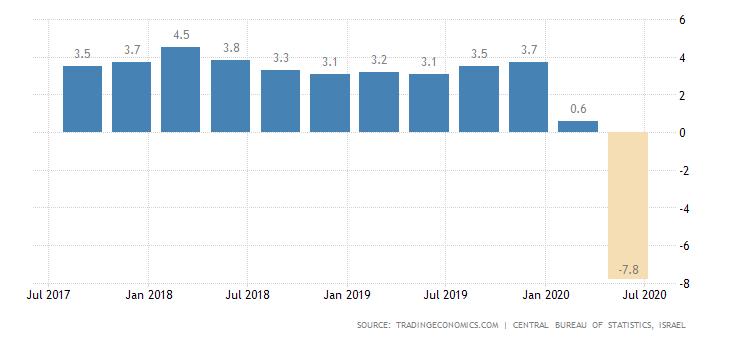

נתוני התכווצות התמ"ג ברבעון השני מצביעים על קיומו של מיתון בישראל בדומה לעולם

-

התאוששות המשק ברבעונים הקרובים תלויה בהתפשטות הנגיף בעולם ובכלכלה הגלובלית

-

המשק הישראלי זקוק לגיבוש ויישום בהקדם של תקציב מדינה ומדיניות כלכלית תומכי צמיחה

הסכם הנורמליזציה עם איחוד האמירויות מהווה חדשות טובות לישראל. איחוד האמירויות היא מדינה עשירה באוצרות טבע, הון, ומקורות כספיים. מנהיגיה מעוניינים בהאצת תהליכי המודרניזציה בכל תחומי החיים, ובצמצום התלות של הייצור והצמיחה כמעט באופן בלעדי בענף הנפט, תוך גיוון הייצור לענפי משק אחרים. על כן, קובעי המדיניות פועלים בצורה נמרצת לעידוד השקעות בתחומי הרפואה, הטכנולוגיה, התשתיות הלאומיות, התקשורת, האנרגיה האלטרנטיבית, הביטחון הלאומי, ובשירותי הבנקאות והפיננסיים. לישראל יש הרבה מה להציע בכל התחומים האלה, ויש מגוון רחב של שיתופי פעולה אפשריים. ישראל יכולה גם להיות יעד אטרקטיבי למשקיעים מאיחוד האמירויות, בעלי הון רב, לא רק בתחומי ההייטק והסטארט-אפס. הנורמליזציה, אם תמומש באופן מלא, עשויה לשפר את מעמדה של ישראל באזור, ולשמש זרז לנורמליזציה עם מדינות אחרות.

נתוני המיתון בישראל ברבעון השני לא הפתיעו. הם ממחישים את הצורך הדחוף בגיבוש תקציב מדינה ומדיניות כלכלית לשנה הקרובה. על רקע הסגר, עיקר השפל בפעילות היה ברבעון השני, בו נרשמה ירידה של 7.8% בתמ"ג יחסית לאותו הרבעון בשנה הקודמת. לעת עתה, אין שיפור במצב בשוק העבודה, כאשר בנתוני לשכות התעסוקה יש כיום קרוב ל- 900 אלף דורשי עבודה שאינם מוצאים תעסוקה מתאימה. המיתון בא לידי ביטוי במיוחד בירידה ברמת החיים ובצריכה הפרטית. מצב הרוח הצרכני אינו נמצא במיטבו, ומדד אמון הצרכנים ירד בחודש יולי לרמה הנמוכה ביותר מאז שנת 2003. אין ספק שהמצב בשוק העבודה, ואי-הוודאות התעסוקתית בנוגע לעתיד, משפיעים בצורה בולטת על סנטימנט משקי הבית במשק.

במבט לעתיד, התאוששות המשק תלויה בראש ובראשונה במצב התפשטות הקורונה בעולם, בתוצאות של המאמצים הרבים למצוא חיסון נגד הנגיף, ובמצב הכלכלה הגלובלית. גם לגיבוש ויישום של מדיניות כלכלית תומכת צמיחה ותעסוקה בישראל יכולה להיות השפעה משמעותית על תוואי הצמיחה של המשק ברבעונים הבאים.

שווקים גלובליים: שבוע נוסף של עליות בשוקי המניות. בארה"ב, מדד הדאו ג'ונס הוביל עם עלייה שבועית של 1.8%. אחריו מדד ה- S&P500 עם עלייה של 0.6%, ומדד הנאסד"ק נותר ללא שינוי. באירופה, מדד היורוסטוקס 50 עלה ב- 1.6%, עם עליות נאות במרבית המדינות. שער החליפין של הדולר יחסית לסל מטבעות היה יציב. אחרי תקופה ממושכת של ירידות, מחירי הזהב והכסף ירדו בשבוע האחרון ב- 3.7%.

התפתחות בולטת בשבוע האחרון: עלייה בתשואות הבינוניות והארוכות בארה"ב. במקרה של התשואה לפדיון על אג"ח ממשלת ארה"ב ל- 10 שנים, השבוע הסתיים עם תשואה של 0.71% לשנה לעומת 0.57% בתחילת השבוע. עלייה חדה יותר נרשמה בתשואה ל- 30 שנה, שעמדה על 1.44% בסוף השבוע, בהשוואה ל- 1.23% בתחילתו. הגורם המרכזי לעלייה בתשואות היה הגיוס המאסיבי של מקורות כספיים ע"י הממשל, שמכר ביום רביעי האחרון כ- 38 מיליארד דולר מהנפקת אג"ח ל- 10 שנים, וביום חמישי 26 מיליארד דולר של אג"ח ל- 30 שנה. גיוסים אלה נועדו לממן את הגרעון התקציבי השוטף בעת משבר הקורונה.

האם העולם הולך לקראת הידוק המגבלות על הפעילות ואף סגר? הגל השני של הקורונה כבר כאן, והאחרונים, לעת עתה, לחוות אותו הן המדינות באירופה, כולל גרמניה כמובן. על פי הסטטיסטיקות העדכניות, מתקרבים לשיא היומי של 6,800 מקרי מוות חדשים כל יום, שנרשם בשבוע השני של אפריל. ככל הנראה, לא יהיה מנוס מחזרה לסגר חלקי במדינות ובאזורים העלולים להיות מקור להדבקות נוספות, דבר שיפגע בהמשך מגמת ההתאוששות בפעילות בשבועות האחרונים.

ארה"ב: נמשך השיפור בשוק העבודה. הנתונים השבועיים על דרישות דמי אבטלה חדשות הגיעו ל- 963 אלף, וזאת הפעם הראשונה ב- 21 השבועות האחרונים בה הדרישות נמצאות מתחת למיליון. המכירות הקמעונאיות עלו ביולי ב- 1.2%, מתחת לתחזית של 1.8%, אולם ללא מכוניות העלייה הגיעה ל- 1.9%. מדד המחירים לצרכן עלה ביולי בשיעור של 0.6%, מעל לתחזית. גם רכיב הליבה עלה בשיעור של 0.6%. האומדן למדד אמון הצרכנים של אוניברסיטת מישיגן בחודש אוגוסט עלה ב- 0.3 נקודות, ל- 72.8. נזכיר שביוני, עם היציאה מהסגר, המדד הגיע ל- 78.1 נקודות. באשר לחבילת הסיוע החדשה, הנתונה לוויכוח פוליטי עמוק בוואשינגטון, המשך הדיונים יידחה לאמצע ספטמבר, כאשר הסנאט ובית הנבחרים יחשבו מהפגרה.

התכווצות בתמ"ג בישראל ברבעון השני - שיעור צמיחת התמ"ג, כל רבעון מול אותו הרבעון בשנה הקודמת (באחוזים)

המקור: Trading Economics

הסקירה הוכנה ע"י פרופ' ליאו ליידרמן ומחלקת המחקר

הערות ואזהרות כלליות נוספות:

מסמך זה מבוסס על נתונים ומידע שהיו גלויים לציבור. הנתונים והמידע ששימשו להכנת מסמך זה הונחו כנכונים, וזאת מבלי שפעילים ניהול תיקי השקעות בע"מ ("פעילים") ביצעה בדיקות עצמאיות ביחס לנתונים ולמידע מידע אלו - אין בסקירה זו משום אימות או אישור לנכונותם. פעילים ועובדיה אינם אחראים לשלמותם או דיוקם של הנתונים האמורים או לכל השמטה, שגיאה או ליקוי אחרים במסמך. יודגש כי מסמך זה הינו למטרת אינפורמציה בלבד, הוא אינו מתיימר להוות ניתוח מלא של כל העובדות וכל הנסיבות הקשורות לאמור בו. המידע עליו מתבסס מסמך זה, והדעות האמורות בו, עשויים להשתנות מעת לעת ללא כל מתן הודעה או פרסום נוספים. אין להסתמך על האמור במסמך זה ואין להתבסס על כך ששימוש במידע או בהמלצות המובאות במסמך זה יביא לתוצאות מסוימות. מסמך זה אינו מותאם למטרות ההשקעה או לצרכיו האישיים והייחודיים של כל משקיע, אין לראות במסמך זה משום ייעוץ השקעות או תחליף לייעוץ השקעות המתחשב בנתוניו, צרכיו ומטרות השקעתו המיוחדים של כל אדם, ואין לפעול על-פי האמור במסמך זה אלא לאחר קבלת ייעוץ אישי המתחשב בצרכיו, מטרותיו ונתוניו האישיים של כל משקיע, ולאחר הפעלת שיקול דעת עצמאי. פעילים, עובדיה, וכל מי שפועל מטעמה לא יהיו אחראים בכל צורה שהיא לנזק או הפסד, ישירים או עקיפים, שייגרמו, אם ייגרמו, כתוצאה משימוש במסמך זה או כתוצאה מהסתמכות עליו. לפעילים, או לחברות קשורות אליה, או לבעלי שליטה בהם, עשויות להיות החזקות בניירות הערך או הנכסים הפיננסיים הנזכרים במסמך זה, עבורם או עבור לקוחותיהם, והם עשויים לבצע עסקאות המנוגדות לאמור במסמך זה. האמור במסמך זה אינו מהווה ייעוץ מס ואינו מתיימר להוות פרשנות מקובלת על רשויות המס או על גופים נוספים. מסמך זה הינו רכושה של פעילים, אין להעתיק, לשכפל, לצטט, לפרסם בכל אופן, לצלם, להקליט וכיו"ב את מסמך זה, או חלקים ממנו, ללא קבלת אישור, מראש ובכתב, מפעילים.